بازار بیتکوین همچنان و در این هفته نیز، نشاندهنده انعطاف و استقامت است و به واسطه نزول اولیه ناشی از فرآیند تأیید صندوقهای معاملاتی (ETF) بهبود یافته است. بازار در حال مدیریت برخورد قابل توجهی است که از جانب سرمایهگذاران به دنبال ایجاد تعادل مجدد سرمایه از محصول GBTC، دقیقا پس از تبدیل آن است.

خلاصه کلی مقاله

عملکرد قیمت بیتکوین از پایینترین سطح سال ۲۰۲۲، شباهت قابل توجهی را به چرخه های قبلی نشان میدهد، اگرچه تا حدودی کندتر بهبود مییابد، اما به شیوه ای انعطاف پذیرتر. علیرغم افزایش اندک هزینه سکههای قدیمیتر به دنبال تأییدیههای ETF، اکثر سرمایهگذاران بلندمدت بیتکوین تمایلی به جدا کردن سکههای خود با قیمتهای فعلی ندارند.

فعالیت شبکه از نظر نهادها کم است، اما حجم منتقل شده در زنجیره به صرافیها همچنان قوی است و شبیه چرخههای قبلی بازار صعودی است.

موقعیت یابی چرخهای

نمودار اول عملکرد قیمت BTC را از زمان ATH قبلی ارزیابی میکند. در این مثال، ما آوریل ۲۰۲۱ (فهرست مستقیم Coinbase) را به عنوان ATH برای مطالعه بهتر در مدت زمان در نظر میگیریم، زیرا استدلال میکنیم که از نظر احساسات سرمایهگذار در اوج خود بوده است (این مورد در مقاله تحلیل آنچین هفته قبل بررسی شد).

مفهوم قافیهبندی تاریخ بهطور قابلتوجهی درست است، به طوری که ۳ چرخه آخر عملکرد مشابهی را تجربه کردهاند. چرخه فعلی ما نسبت به دورههای ۲۰۱۶ و ۲۰۱۹ کمی جلوتر است، که بخشی از آن به دلیل حضور سال بسیار قوی در سال ۲۰۲۳ است.

🔴 چرخه ۲: ۴۵.۷٪ کمتر از ATH

🔵 چرخه ۳: ۴۳.۶٪ کمتر از ATH

⚫ چرخه فعلی: ۳۷.۳٪ کمتر از ATH

با این حال، سطح بالایی از انعطافپذیری را میتوان در طول چرخه فعلی ما مشاهده کرد بزرگترین کاهش تا کنون ۲۰.۱٪ بوده است که در اوت ۲۰۲۳ تعیین شده است. این بینش زمانی که نسبت روزهایی را که در مقایسه با اصلاح عمیقتر معامله شده، به طور فزایندهای آشکار میشود:

🟠پیدایش تا ۲۰۱۱: ۱۶۴ روز از ۲۹۴ روز (۵۵.۷%)

🔴 ۲۰۱۱ تا ۲۰۱۳: ۳۵۲ روز از ۷۴۱ روز (۴۷.۵%)

🔵 ۲۰۱۵ تا ۲۰۱۷: ۲۲۲ روز از ۱۰۶۶ روز (۲۰.۸٪)

🟢 ۲۰۱۸ تا ۲۰۲۱: ۵۱۴ روز از ۱۰۵۶ روز (۴۸.۷%)

با وجود این انعطافپذیری، حرکت قیمت در هفتههای اخیر رو به کاهش بوده است، زیرا بازار، پویایی جدید ETFهای نقدی را هضم میکند. در اینجا، دو سطح کلیدی روی زنجیره را بررسی میکنیم:

🔴 مبنای هزینه دارنده کوتاهمدت (۳۸.۳ هزار دلار)، که میانگین قیمت خرید تقاضای جدید را توصیف میکند.

🔵 میانگین قیمت واقعی بازار (۳۳.۳ هزار دلار)، مدلی مبتنی بر هزینه برای سرمایهگذاران فعال.

آزمایش مجدد مبنای هزینه STH به عنوان پشتیبانی در طول روندهای صعودی بازار معمول است، با این حال، از دست دادن قاطع این سطح، میانگین واقعی بازار را در نظر میگیرد. میانگین قیمت واقعی بازار، مرکز بازار بیت کوین است که اغلب بازارهای گاوی را از بازارهای نزولی متمایز میکند.

بازیابی با مازاد GBTC ملاقات میکند

ما میتوانیم شدت جریان خروجی سرمایه در چرخهها و همچنین مدت زمان بازیابی را با استفاده از معیار اصلی Realized Cap ارزیابی کنیم.

Realized Cap نسبت به ATH قبلی خود که ۴۶۷ میلیارد دلار بود، فقط ۵.۴% کمتر است و در حال حاضر جریان سرمایه قوی را تجربه میکند. گفتنی است، مدت زمان تسریع این بهبود به طور قابل توجهی کندتر از چرخههای قبلی بوده است که به دلیل مازاد عرضه قابل توجه از معاملات چالشبرانگیز مانند آربیتراژ GBTC میباشد.

چرخه فعلی در حال حاضر با کندترین سرعت ثبت شده است:

🥇 ۲۰۱۲ چرخه ۰.۲۲٪ در روز

🥉 چرخه ۲۰۱۵: ۰.۰۹٪ در روز

🥈 چرخه ۲۰۱۹: ۰.۱۷٪ در روز

🐢 چرخه ۲۰۲۳: ۰.۰۵٪ در روز

این پدیده را میتوان تا حدی به بازخریدهای قابل توجهی نسبت داد که از محصول Grayscale GBTC صورت میگیرد. به عنوان یک صندوق امانی بسته، GBTC در اوایل سال ۲۰۲۱، ۶۶۱.۷ هزار بیتکوین جمع آوری کرد، زیرا معاملهگران به دنبال بستن آربیتراژ حق بیمه NAV بودند.

پس از سالها معامله با تخفیف شدید NAV (با کارمزد بسیار بالای ۲٪) و تبدیلشدن به یک ETF نقطهای، رویداد قابل توجهی را برای تعادل مجدد ایجاد کرده است. از زمان تبدیل، حدود ۱۱۵.۶ هزار بیت کوین از ETF GBTC بازخرید شده است، که باعث ایجاد باد مخالف قابل توجهی در بازار شده است.

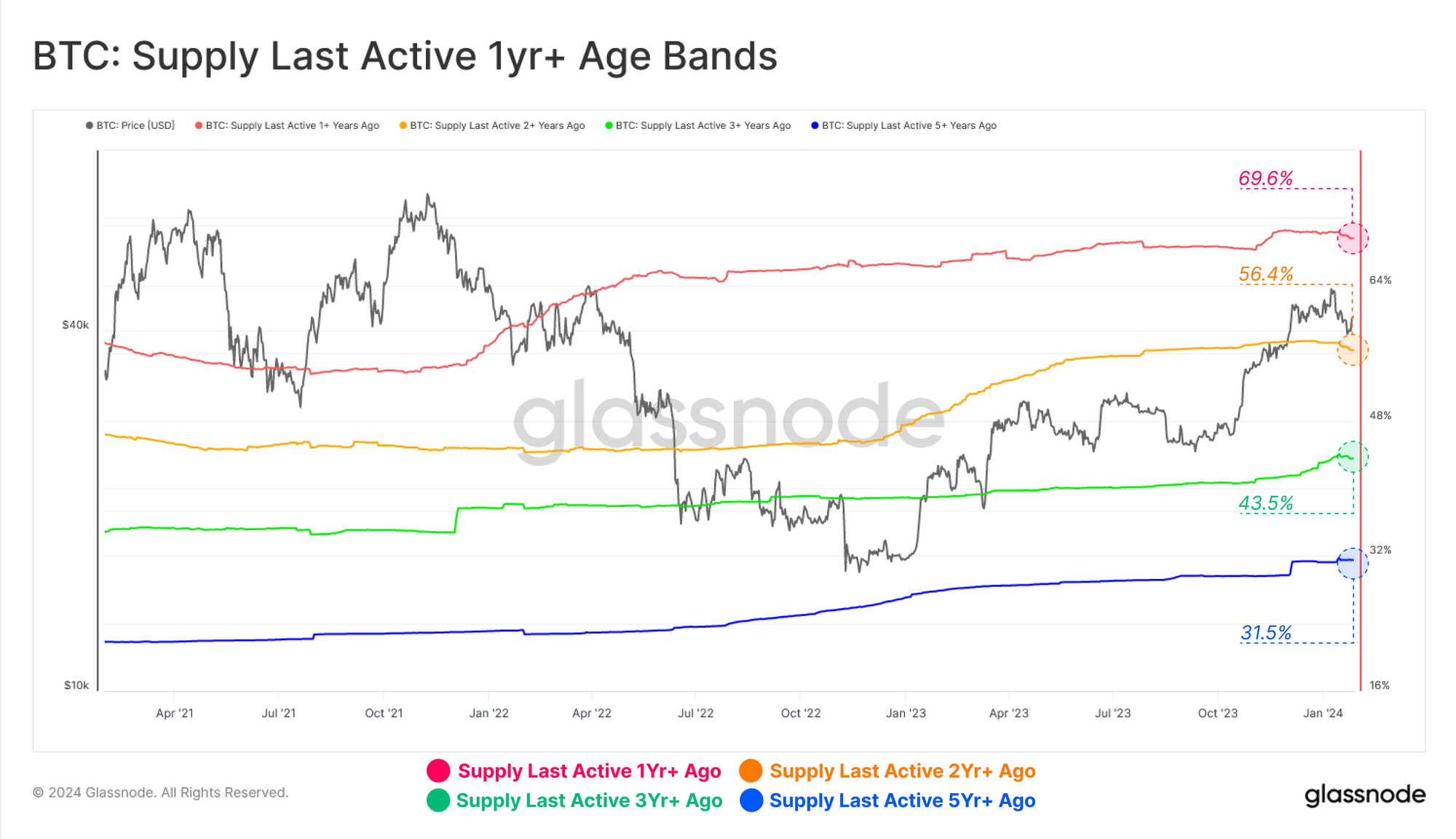

هولدرها رها نمیشوند

در میان رالیهای قوی، رویدادهای فروش اخبار و بازارهای پویا، به نظر میرسد که اکثریت هولدرها، قریب به اتفاق با آرامش بر امواج بازار سوار میشوند. این مجموعه از معیارهای Supply Last Active نسبت عرضه در گردشی را که برای افق های زمانی چند ساله نگه داشته شده است، اندازه گیری میکند.

ما میتوانیم یک نزول جزئی را در باندهای ۱y و ۲y مشاهده کنیم، که بسیاری از آنها، اما نه همه، با GBTC مرتبط هستند. این نشان میدهد که حجم عرضه قدیمی در هفته های اخیر در حال حرکت بوده است.

با این حال، در بزرگی مطلق، اکثریت قریب به اتفاق پایه دارندگان BTC ثابت باقی میماند، با درصد عرضه نگهداشتهشده در چندین باند سنی که درست زیر ATH قرار دارد:

🔴 ۱+ سال پیش: ۶۹.۹%

🟠 ۲+ سال پیش: ۵۶.۷٪

🟢 ۳+ سال پیش: ۴۳.۸٪

🔵 ۵+ سال پیش: ۳۱.۵٪

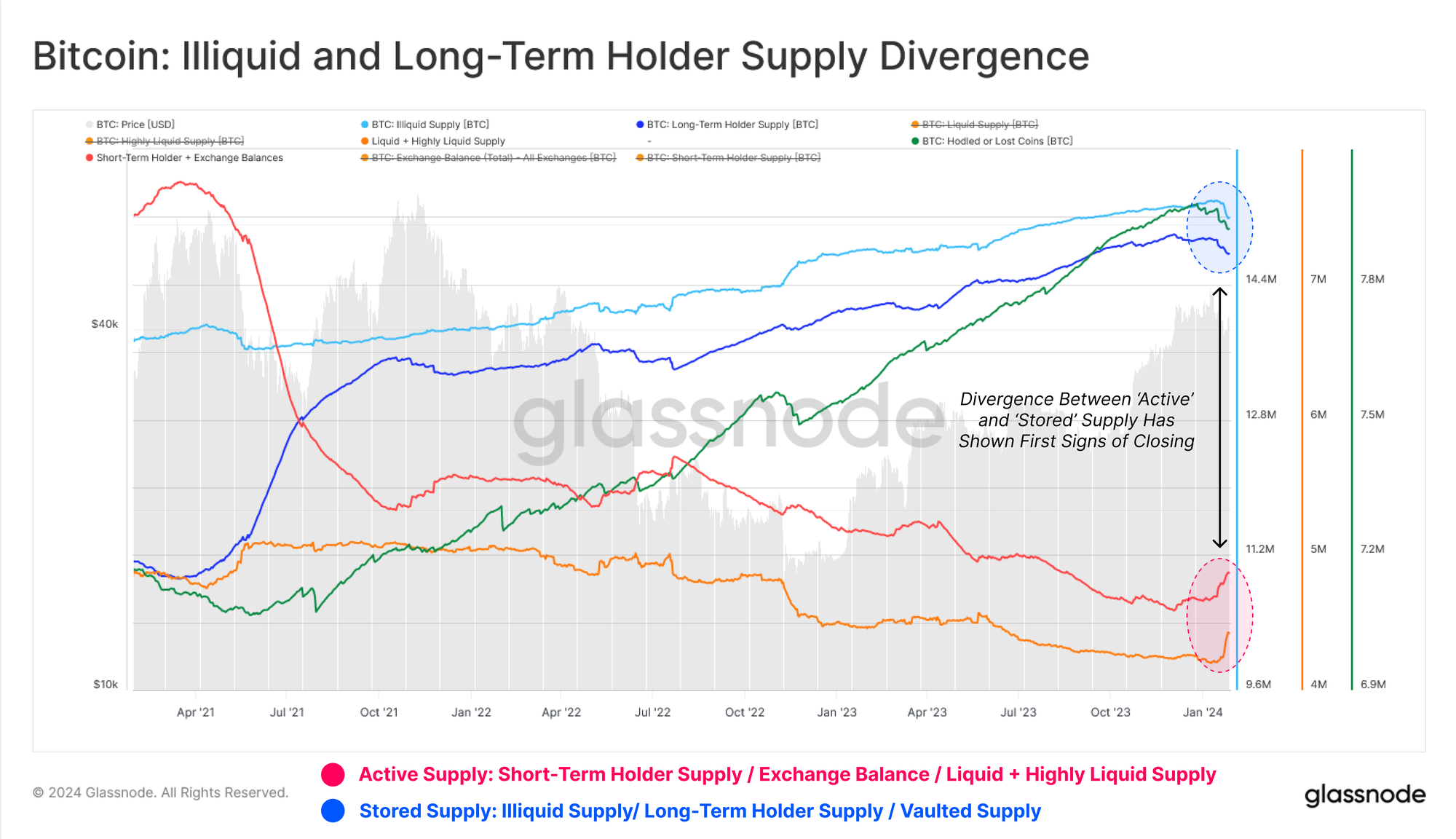

در مقاله هفته ۴۶ ام سال ۲۰۲۳، ما چندین معیار “تامین ذخیرهشده” و “تامین فعال” را معرفی و مقایسه کردیم. در آن زمان، ما متوجه شدیم که یک واگرایی بزرگ بین این دو وجود دارد، با تسلط قابل توجهی نسبت به سکهها که غیرفعال و غیر نقد هستند.

امسال اولین نشانههای بسته شدن احتمالی این واگرایی را مشاهده میکنیم، افزایش قابلتوجهی در تمام اقدامات «تامین فعال». این تلاقی با افزایش فوق الذکر در مخارج سکههای قدیمیتر را فراهم میکند.

این بزرگترین افزایش سرزندگی از زمان تسلیم شدن در دسامبر ۲۰۲۲ بوده است. این مجدداً از تحلیل فوق پشتیبانی میکند، که نشاندهنده افزایش تخریب Coinday است زیرا برخی از سرمایهگذاران راه خود را با بخشی از سکههای قدیمی خود جدا میکنند.

با این حال، هنگامی که این قضیه با یک دید متفاوتتر و بزرگتر مشاهده میشود، Liveliness نزدیک به پایینترین حد چندساله باقی میماند، که نشان میدهد اکثریت غالب عرضه به شدت حفظ میشود و احتمالاً منتظر قیمتهای نقطهای بالاتر یا شاید افزایش نوسانات به عنوان انگیزهای برای خرج کردن است.

فعالیت در زنجیره و تبادل

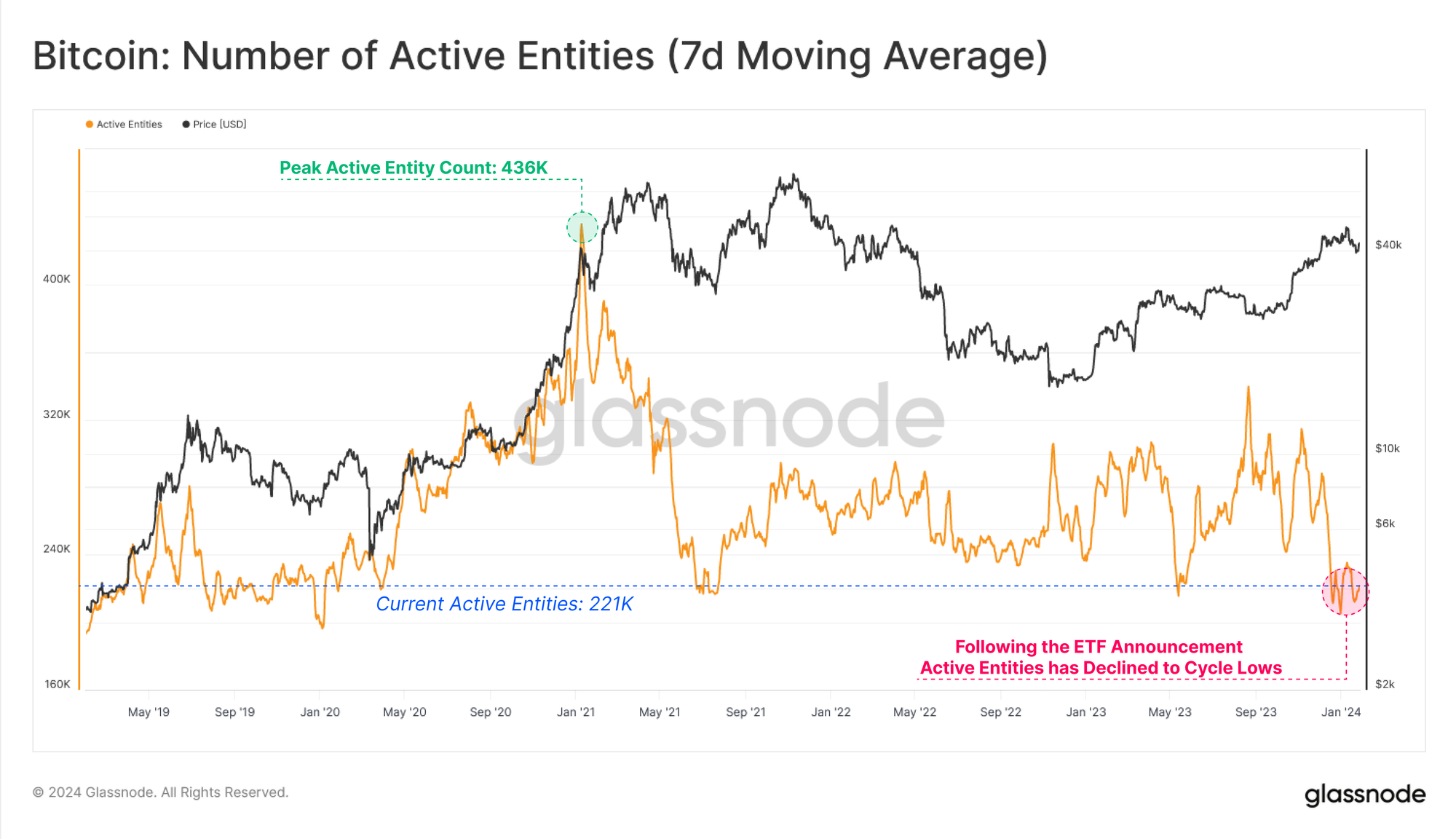

ارزیابی فعالیتهای زنجیرهای برای بیتکوین میتواند بینش خوبی در مورد سلامت، پذیرش و رشد شبکه ارائه دهد. با این حال، علیرغم عملکرد قوی قیمت، مشاهدات بصری متضاد با کاهش تعداد موجودیتهای فعال به پایینترین سطح چرخه ۲۱۹ هزار در روز ظاهر شده است.

در ارزش اسمی، این ممکن است نشان دهد که علیرغم افزایش قابل توجه قیمت، رشد کاربران بیتکوین از این روند پیروی نکرده است.

این تا حد زیادی نتیجه افزایش فعالیتهای مربوط به Ordinals و Inscriptions است، جایی که بسیاری از شرکتکنندگان در حال استفاده مجدد از آدرسهای بیتکوین هستند و تعداد «موجودات فعال» اندازهگیریشده را کاهش میدهند (دوبرابر حساب نمیشود).

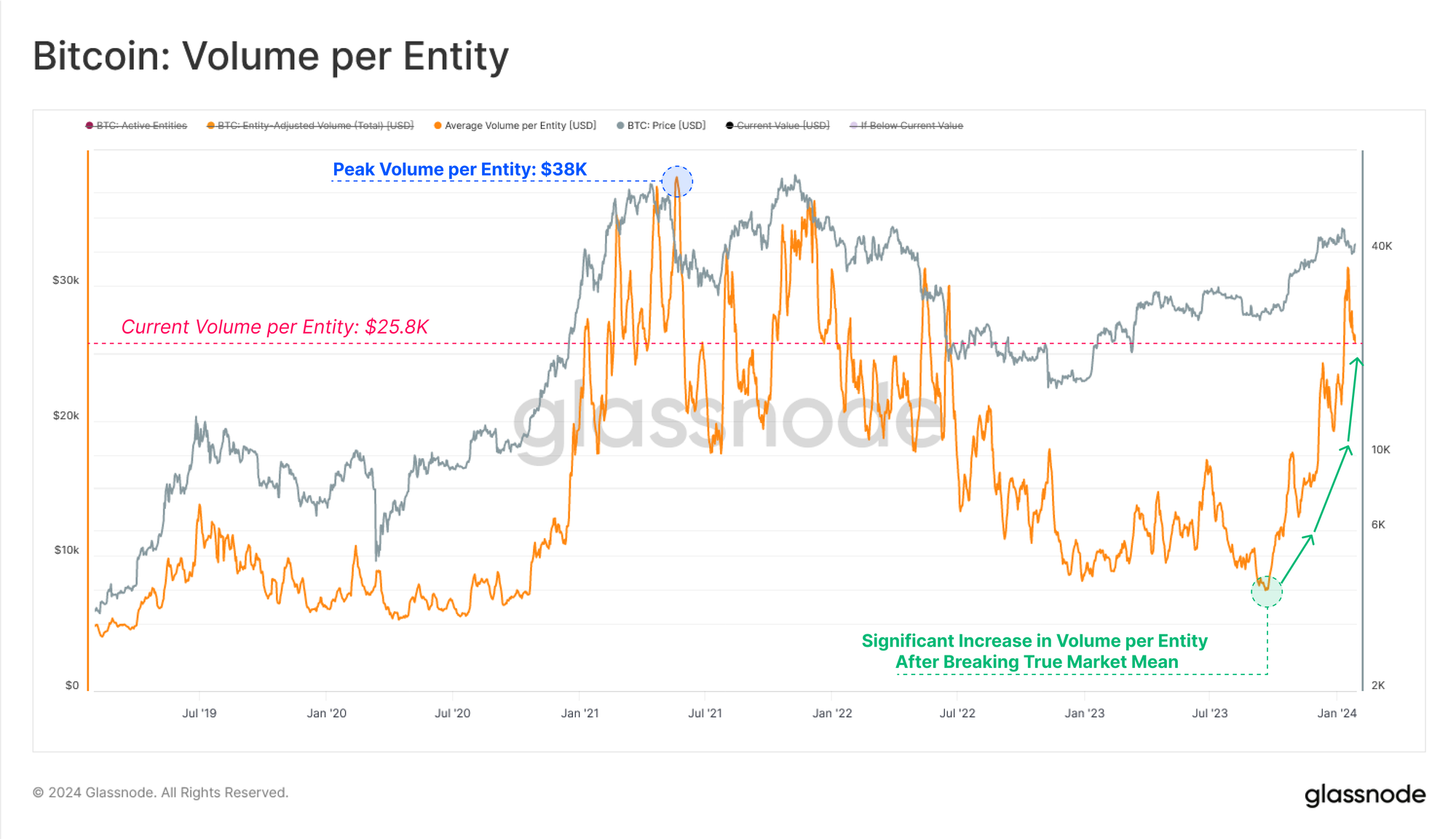

از سوی دیگر، حجم نقل و انتقالات بسیار قوی است و حدود ۷.۷ میلیارد دلار در روز در حجم اقتصادی پردازش شده است. این واگرایی بین “موجودی فعال” و افزایش حجم نقل و انتقالات، حضور پررنگ واحدهای با اندازه بزرگ فعال در بازار را نشان میدهد که میانگین حجم هر نهاد به ارزش ۲۶.۳ هزار دلار در هر تراکنش افزایش مییابد. این اشاره به حضور رو به رشد سرمایهگذاران نهادی و جریان سرمایه دارد.

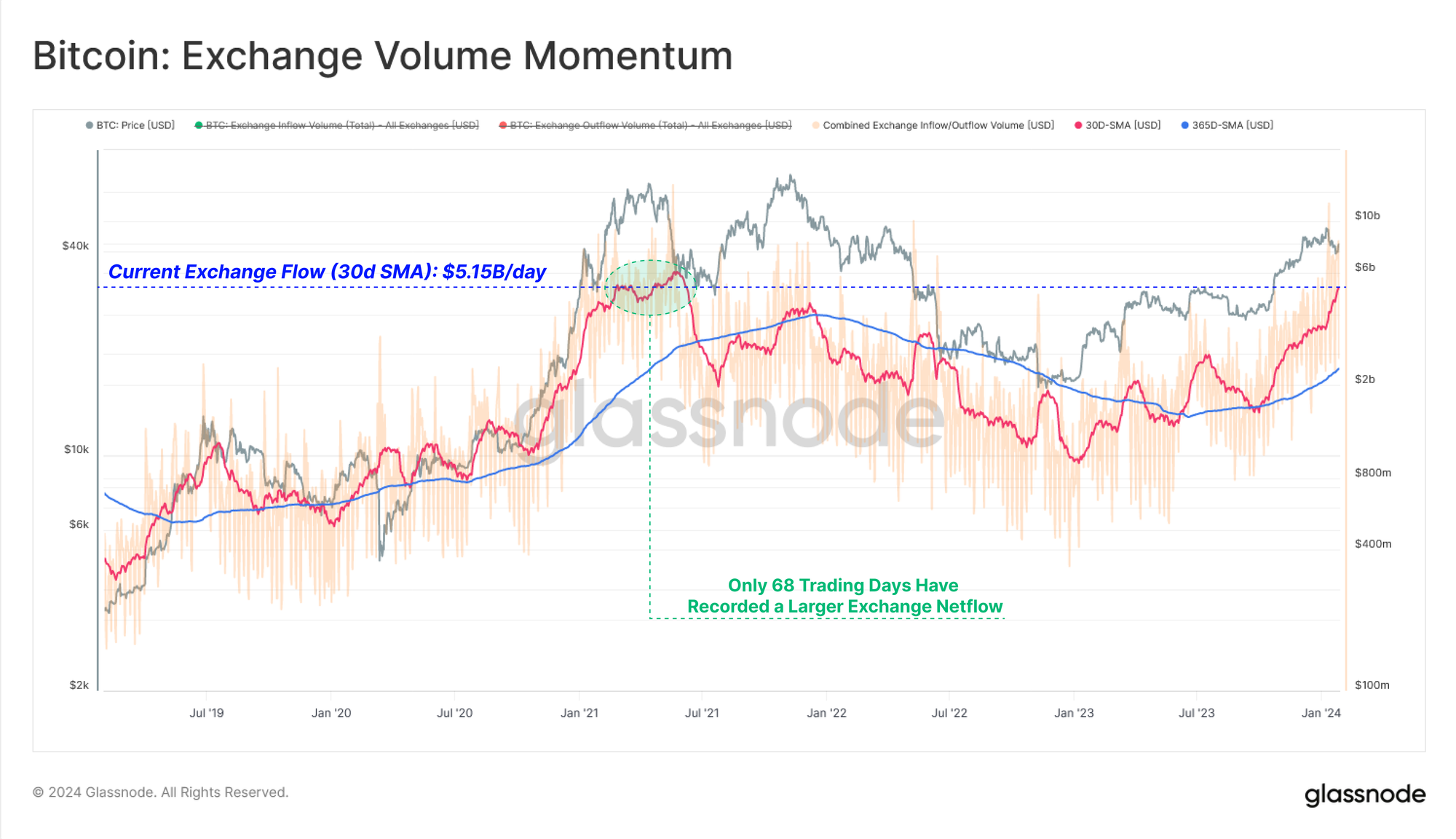

صرافیها، در محل اصلی فعالیتهای معاملاتی باقی میمانند و حجم سپردهها و برداشتها رشد قابلتوجهی را تجربه کرده و به ۶.۸ میلیارد دلار در روز رسیده است. فعالیت سپردهگذاری و برداشت مربوط به مبادله تقریباً ۸۸٪ از کل حجم زنجیرهای را در حال حاضر تشکیل میدهد.

حجم جاری ورودی و خروجی از مبادلات رقبا در بازار صعودی سال ۲۰۲۱ به اوج خود میرسد و تنها ۶۸ روز معاملاتی (۱.۵ درصد) ارزش بالاتری را ثبت کرده است. این موضوع مجدداً بر افزایش علاقه فعالان بازار به بیتکوین تأکید میکند.

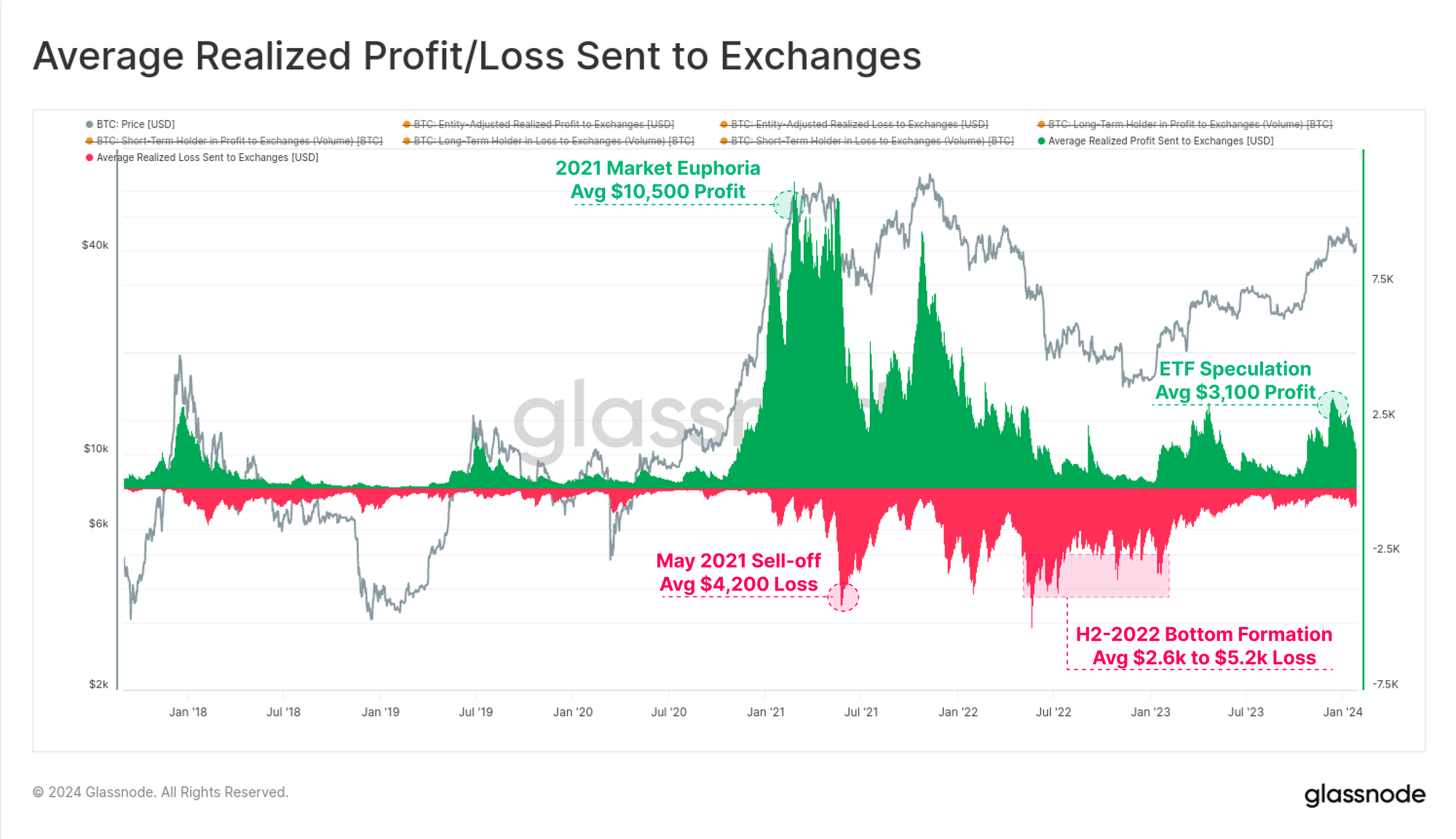

در کنار افزایش جریانهای مبادلهای، رژیمی از دریافت سود محققشده نیز از آن پیروی کرده است. نمودار زیر میانگین سود (یا ضرر) به ازای هر صرافی ارسالی سکه را نشان میدهد.

در اوج حدس و گمان ETF، این معیار به میانگین سود ۳.۱ هزار دلار رسید، سطحی که در اوج رالی آوریل ۲۰۲۳ به دست آمد. این رقم با میانگین سود ۱۰.۵ هزار دلاری در اوج بازار صعودی ۲۰۲۱ فاصله زیادی دارد و به طور معناداری شروع به کاهش میکند.

نتیجهگیری

تصویب ۹ ETF بیتکوین یک رویداد برجسته برای داراییهای دیجیتال است و با جریانهای سازمانی که اکنون آشکارا به طبقه دارایی جذب میشود، مرتبط است. با وجود مازاد عرضه قابل توجهی که سرمایهگذاران از محصول GBTC که مدتها با چالش مواجه شده بود، مجدداً تعادل برقرار میکنند و جریان سرمایه در حال حاضر شتاب میگیرد.

جریانهای مبادلات زنجیرهای نیز به ارزشهایی معادل اوج بازار صعودی ۲۰۲۱ رسیدهاند و میانگین اندازه ارزش انتقالیافته باعث افزایش حضور سرمایهگذاران نهادی و بزرگ میشود.