برای درک پروتکل Aave پیشنهاد میکنیم به این فکر کنید که بدون نیاز به بانک و با سود کم میتوانید وام بگیرید یا حتی وام دهید! اگر بخواهید به روش سنتی وام بگیرید باید به بانک مراجعه کنید و با ارائه مدارک و ضامن بعد از گذشت هفت خوان رستم و عمر نوح بالاخره موفق به دریافت وامی خواهید شد که قطعا کارمزد آن شما را غافلگیر خواهد کرد.

شاید جالب باشد که بدانید بلاکچین چگونه خدمات مالی را تغییر میدهد؟ فناوری بلاکچین و مفهوم رمزنگاری راههای جدیدی برای ارائه امور مالی غیرمتمرکز (DeFi) به وجود آوردهاند. پروتکل Aave یکی از محبوبترین پلتفرمهای وامدهی غیرمتمرکز است که به شما این امکان را میدهد تا بدون واسطه و با بهرهای متغیر، از رمز ارزهای خود به عنوان وثیقه استفاده کنید و وام بگیرید یا حتی وام دهید. دیفایر قصد دارد در این مقاله، به معرفی پروتکل Aave و نحوه کار و مزایا و معایب آن بپردازد تا پایان همراه ما باشید.

پیشنهاد میکنیم این مقاله را بخوانید: دیفای چیست و چه تفاوتهایی با بانکهای سنتی دارد؟

Aave چیست؟

Aave که در ابتدا ETHLend نام داشت، به عنوان پلتفرم همتا به همتا راه اندازی و در سال ۲۰۱۸ برای کارایی بهتر به یک استخر نقدینگی تبدیل شد. این پروتکل برای وامدهی و وامگیری غیرمتمرکز و بدون مجوز طراحی شده که در آن کاربران میتوانند وامهای کریپتو فوری را ارائه دهند ویا از آن وام بگیرند. در پروتکل آوه به جای نهادهای مرکزی از استخرهای دارایی رمزنگاری استفاده میشود. افرادی که میخواهند وام دهند دارایی نقدی خود را به استخرها وارد میکنند تا در ازای آن سود دریافت کنند و افرادی که به دنبال دریافت وام هستند بدون وثیقه میتوانند از این استخرها وام مورد نظر خود را دریافت نمایند.

افرادی که به دنبال دریافت وام هستند باید داراییهای رمزنگاری را در Aave سپردهگذاری کنند که ارزش آن بیشتر از مبلغی باشد که میخواهند قرض بگیرند. این امر تضمین میکند که دارایی وامدهندگان در برابر عدم بازپرداخت وام در امان است. در ابتدا، Aave از یک مدل همتا به همتا برای مطابقت وامدهنده و وام گیرنده استفاده میکرد، اما اکنون به استخرهای نقدینگی تغییر کرده است. قبل از اینکه درباره مکانیزم عملکرد آوه صحبت کنیم بهتر است درباره روند تغییر و تاریخچه این پروتکل یک مرور کوتاه داشته باشیم.

پیشنهاد میکنیم این مقاله را بخوانید: لندینگ یا وامدهی دیفای چگونه کار میکند؟

تاریخچه پروتکل Aave

در سال ۲۰۱۷ Stani Kulechov دانشجوی حقوق در هلسینکی، با هدف سودآوری یک شرکت به نام ETHLend تأسیس کرد. در همان سال، ETHLend توکن بومی LEND را به عنوان عرضه اولیه سکه (ICO) ارائه داد وتوانست۱۶.۲ میلیون دلار جمعآوری کند. Kulechov در سال ۲۰۱۸ نام ETHLend را به Aave تغییر داد و مکانیزم آن را از وامدهی و استقراض همتا به همتا به استخرهای نقدینگی مبتنی بر قرارداد هوشمند تبدیل کرد در نتیجه، دارندگان توکن LEND به همتای بهروزرسانی شده یعنی Aave، مهاجرت کردند. این مهاجرت حداکثر عرضه توکن را به ۱۶ میلیون Aave کاهش داد.

Aave در زبان فنلاندی به معنای روح است در ابتدا در بلاکچین اتریوم راهاندازی شد اما رفته رفته با افزایش قابلیتهایش به یک نیاز حیاتی در دنیای وب3 تبدیل شد و به زنجیرههای دیگری مانند Avalanche، Fantom، Polygon، Optimism و Harmony گسترش یافت.

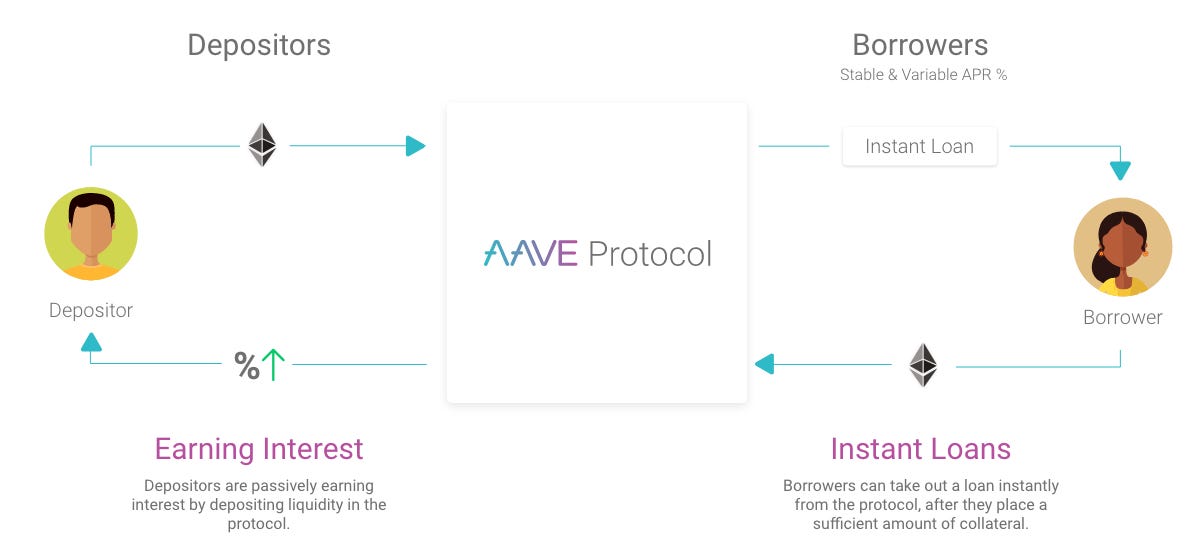

Aave چگونه کار میکند؟

Aave بر روی برنامههای نرمافزاری به نام قراردادهای هوشمند اجرا میشود که نیاز به هرگونه واسطه را حذف میکنند و در نتیجه فرآیند وامگیری-وامدهی را خودکار میکنند. این پروتکل برای فعال کردن فرآیند وامدهی و وامگیری به استخرهای نقدینگی تامین شده توسط کاربران متکی است. با این حال، برخلاف بانکها، کاربران این پروتکل کنترل کامل بر داراییهای خود دارند. آنها میتوانند سوابق شفاف تمام تراکنش های ورودی و خروجی از استخرها را مشاهده کنند.

پیشنهاد میکنیم این مقاله را بخوانید: قراداد هوشمند با بلاکچین چه ارتباطی دارد؟

وامدهندگان میتوانند کیفپولهای رمزنگاری خود را به Aave متصل کرده و دارایی مورد نظر خود را برای سپردهگذاری و واریز انتخاب کنند. هیچ محدودیت حداقل یا حداکثری برای مبلغی که میتوانند به استخرهای نقدینگی وارد کنند وجود ندارد. در مقابل، وامدهندگان سودی را دریافت میکنند که وامگیرندگان هنگام برداشت وام پرداخت میکنند. بسته به نسبت عرضه و تقاضا برای یک دارایی، Aave یک درصد بازده سالانه (APY) ارائه میدهد که با گذشت زمان تغییر میکند و هردارایی که بیشتر استفاده شود، سود بیشتری به وامدهندگان به همراه خواهد داشت.

از سوی دیگر، وامگیرندگان باید وثیقه بگذارند تا به امکانات وام دسترسی داشته باشند. Aave دارای یک نسبت وام به ارزش (LTV) خاص است و باعث میشود که مبلغ وام را به یک درصد خاصی از وثیقه تعهد شده محدود می کند. هر وامگیرنده یک فاکتور سلامت دارد که نشاندهنده امنیت وثیقه آنها در برابر داراییهای وام گرفته شده است. هر چه فاکتور سلامت رتبه بیشتری داشته باشد نشانه مطئنبودن شخص وامگیرنده است. وامگیرندگان میتوانند بین دو نوع نرخ بهره انتخاب کنند:

- نرخ ثابت: این نرخ یک نرخ کوتاهمدت ثابت با بهره قابل پیشبینی ارائه میدهد، اما به دلیل تغییر شرایط بازار ممکن است در دراز مدت برای تعادل مجدد تغییر کند.

- نرخ متغیر: این نرخ به تقاضا و نقدینگی موجود یک دارایی بستگی دارد که در پاسخ به سناریوهای بازار تغییر میکند.

علاوه بر وامهای که بر اساس وثیقه تعیین میشوند، کاربران Aave میتوانند از نوع دیگری از وام به نام وامهای فوری نیز استفاده کنند. بیایید ببینیم وامهای فوری چیست و چطور میتوان از آنها استفاده کرد.

کاربردهای بیشتر توکن Aave: وامهای فوری و تجارت آربیتراژی کریپتو

Aave اولین پروتکل DeFi بود که در سال ۲۰۲۰وامهای فوری را معرفی کرد. وامهای فوری وامهای بدون وثیقه هستند که در آن کاربران دارایی نقدی را قرض میکنند و آنها را با بهره و هزینه در یک تراکنش بازپرداخت میکنند. یعنی برداشت و بازپرداخت وام در یک تراکنش بلوکی فوری انجام میشود. معاملهگران اغلب از وامهای فوری برای استفاده از تفاوت قیمت کریپتو در چندین صرافی استفاده میکنند. هنگامی که آنها اختلاف قیمت را مشاهده میکنند، معاملهگران داراییها را با قیمت پایینتر در یک صرافی خریداری میکنند و آنها را با قیمت بالاتر در یک صرافی دیگر میفروشند. این به تجارت آربیتراژی کریپتو معروف است.

به عنوان مثال، اگر ETH در یک صرافی با قیمت ۱۰۰۰ دلار و در صرافی دیگر با قیمت ۱۰۰۱دلار فروخته شود، یک معاملهگر میتواند از تجارت آربیتراژی کریپتو ۱ دلار سود کسب کند. با این حال، آنها برای استفاده از فرصت آربیتراژ به منظور سودآوری به سرمایه در گردش قابل توجهی نیاز دارند. هنگامی که یک وامگیرنده درخواست وام فوری از Aave میکند، قرارداد هوشمند کاربر باید وام را به علاوه بهره و هزینه ۰.۰۹٪ بازپرداخت کند. اگر شرایط قرارداد برآورده نشود، تراکنش بدون انتقال وجه لغو میشود و در نتیجه از هرگونه ریسکی جلوگیری میشود. توکن بومی Aave برای پرداخت هزینههای وام فوری نیز به کار میرود.

کاربرد توکنهای توزیعشده Aave

دارندگان AAVE از توکنهای خود برای سه هدف اصلی استفاده کنند: حاکمیت، وثیقه و استیکینگ.

- حاکمیت و حق رای

صاحبان توکن AAVE حق رای دارند و برای بهبود شبکه (AIP) میتوانند رای مثبت یا منفی دهند. این AIP ها مسیر آینده بلاکچین را تعیین میکنند و ویژگیهای پیشرفته را از طریق رایگیری جامعه معرفی میکنند.

- وثیقه برای وام

دارندگان AAVE می توانند از توکنهای خود به عنوان وثیقه برای وامگرفتن از پروتکل استفاده کنند. علاوه بر این، اگر وام گیرندگان از توکنهای خود به جای سایر داراییها به عنوان وثیقه استفاده کنند، از تخفیف در هزینههای پلتفرم بهرهمند میشوند.

- سپردهگذاری (استیکینگ)

کاربران میتوانند توکنهای AAVE خود را در مکانیزم امنیتی سپرده (استک کنند)، که در برابر اتفاقات ناگهانی مانند ورشکستگی وام گیرندگان پروتکل را ایمن میکند. در مقابل، سپردهگذاران از پروتکل پاداش دریافت میکنند.

قبل از استفاده از پروتکل DeFi مانند Aave، باید از خطرات ذاتی آن آگاه باشید.

خطرات استفاده از Aave

DeFi راهی عالی برای شروع مدیریت داراییهای خود در حین سرمایهگذاری است. با این حال، هر پروتکلی مزایا و معایبی دارد. بنابراین، انجام تحقیقات کامل قبل از معامله ضروری است. اگر قصد استفاده از Aave را دارید، ممکن است در معرض خطرات زیر قرار بگیرید:

- تصفیه وثیقه: اگر یک وامگیرنده دارایی رمزنگاری که ارزش آن کاهش یافته واریز کند، Aave وثیقه را برای بازیابی دارایی وامدهندگان تصفیه میکند. دراین حالت کاربران ممکن است به دلیل نوسانات بازار پول خود را از دست بدهند زیرا داراییهای آنها در قراردادهای هوشمند پروتکل قفل میشود.

- خطر کسری نقدینگی: در برخی موارد، اگر نقدینگی موجود یک ارز رمزنگاری شده از مقدارخاصی پایینتر بیاید وامگیرندگان نمیتوانند داراییها را برداشت کنند. در صورت کسری نقدینگی، وامگیرندگان باید منتظر بمانند تا وامدهندگان مبالغ بیشتری واریز کنند.

- عدم پوشش بیمه: چون Aave یک پروتکل غیرمتمرکز است، هیچ نهاد دولتی از داراییهای Aave محافظت نمیکند. بنابراین، اگر یک کاربر پول خود را از دست بدهد یا دارایی خود را به آدرس کیف پول اشتباه ارسال کند، پروتکل بیمهای ندارد یا غرامتی پرداخت نمیکند.

هر کاربر باید قبل از استفاده از Aave این خطرات را درک کند. با این حال، آنها میتوانند با تحقیق شده در مورد داراییهایی که وام میدهند یا وام میگیرند، خطرات را کاهش دهند. در مورد خطرات و امنیت بالقوه، یکی از مهمترین مواردی که باید قبل از تعامل با هر پروتکل DeFi در نظربگیرید، انتخاب کیف پول مناسب است.

نحوه استفاده ایمن از پروتکل Aave

Aave یکی از رایج ترین پروتکل های وامدهی و استقراض غیرمتمرکز است. شما به راحتی میتوانید داراییهای خود را برای کسب بهره وام دهید یا هر دارایی را از استخرها فوراً و بدون هیچ گونه کاغذبازی وام بگیرید. اگر از معامله رمزنگاری سود میبرید، ممکن است بخواهید یک روش امن برای ذخیره داراییهای ارزشمند خود داشته باشید. البته، امنترین راه برای ذخیره داراییها استفاده از کیفپول سخت افزاری است. خوشبختانه، Ledger یک کیفپول Aave را ارائه میدهد که در دسترس همه دستگاه های Ledger است.

کیفپولهای سختافزاری Ledger کلیدهای خصوصی شما را ذخیره میکنند و تراکنشها را بهصورت آفلاین امضا میکنند و توکنهای Aave شما را از حملات آنلاین مخرب محافظت میکنند. برنامه Ledger Live یک دروازه برای مدیریت داراییهای شما، بررسی موجودیهای لحظهای و ردیابی تاریخچه تراکنشها ارائه میدهد. همچنین میتوانید Aave و سایر داراییهای رمزنگاری را مستقیماً از طریق شرکای Coinify و Wyre در Ledger Live خریداری کنید.

سخن پایانی

Aave سیستموامهای سنتی را تغییر داده و سبک جدیدی از وامدهی غیرمتمرکز (Decentralized Lending) را با کمک فناوری بلاکچین و قراردادهای هوشمند ایجاد کرده است. در این مدل، کاربران بدون نیاز به واسطههای مالی سنتی، میتوانند به یکدیگر وام دهند و وام بگیرند. در این مقاله با نحوه عملکرد و مزایای و معایب Aave پروتکل محبوب وامدهی دیفای آشنا شدیم. با توسعه پروتکل Aave و افزایش محبوبیت وامدهی غیرمتمرکز، انتظار میرود این پروتکل در آینده نیز به رشد خود ادامه دهد. میتوانید سوال و نظرات خود را درباره این مقاله با ما به اشتراک بگذارید.