لیکویید استیکینگ، پویایی عرضه توکن (ETH) را تغییر میدهد و تغییری در تقاضا برای توکن بومی اتریوم ایجاد میکند.

توکنهای استیک شده اتریوم(stETHs) به ویژه در پلتفرمهای وامدهی جذاب میشود، در حالی که نقدینگی (stETHs) در صرافیهای غیرمتمرکز کاهش مییابد.

در تحلیل آنچین این هفته چه چیزی در انتظار شماست:

-افزایش لیکویید استیکینگ ترکیب عرضه اتریوم و پویایی انتشار اتریوم را تغییر داده است.

-ما شاهد یک روند صعودی در پذیرش (stETH) هستیم، به ویژه زمانی که با توکن (ETH) در تضاد باشد، که اکنون رکود در تقاضا را تجربه کرده است.

(stETH) به عنوان دارایی ترجیحی در پلتفرم های وامدهی توکنهای (ETH) را در کنترل خود آورده است. این تغییر عمدتاً به دلیل جذابیت موقعیتهای (stETH) اهرمی است که به نظر میرسد در مقایسه با ارائه نقدینگی از طریق جفتهای (stETH-ETH) در صرافیهای غیرمتمرکز، بازدهی جذابتری ارائه میدهند.

لیکویید استیکینگ در حال افزایش

از زمان معرفی مکانیسم اجماع اثبات سهام در شبکه اتریوم، یک پدیده جدید ظاهر شده است: لیکویید استیکینگ.

در اصل، پروژههای لیکویید استیکینگ افراد را قادر میسازد تا (ETH) خود را به اپراتورهای گره پروژه واگذار کنند، آنها نیز به نوبه خود (ETH) را از طرف خود به اشتراک میگذارند و در ازای آن، افراد نمایشی از توکن اتریوم استیک شده خود را دریافت میکنند که به عنوان مشتقات لیکویید استیکینگ(LSD) یا توکنهای لیکویید استیکینگ(LSTs) شناخته میشود.

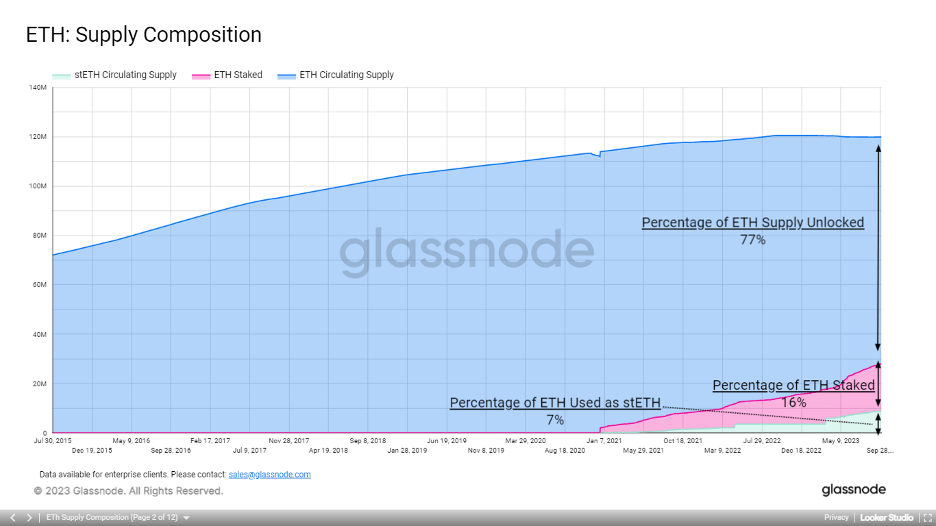

در زمینه این تحولات جدید، ترکیب عرضه توکن اتریوم در گردش تغییر کرده است.

درحال حاضر، ۲۳٪ از عرضه (ETH) استیک شده است که ۳۲٪ آن از طریق بزرگترین ارائه دهنده خدمات لیکویید استیکینگ یعنی پلتفرم لیدو(Lido)، استیک شده است.

این همچنین به این معنی است که ۷٪ از عرضه توکن اتریوم با توکن مشتق استیک اتریوم پلتفرم لیدو یعنی(stETH) جایگزین شده است که تغییر روند افزایشی را در خود نشان می دهد.

ترکیب عرضه اتریوم

معمولاً (ETH)های استیک شده به عنوان امنیت برای اعتبارسنجیها عمل میکند و قفل میشود.

با این حال، مشتقات استیک شده به کاربران اجازه میدهد تا از (ETH) استیک خود استفاده مجدد کنند، به عنوان مثال در پروتکلهای DeFi، درحالی که همچنان پاداشهای استیک را دریافت میکنند.

این مشتقات توسط مقدار معادل (ETH) استیک شده پشتیبانی میشوند و میتوانند در هر زمان از طریق پلتفرم لیکویید استیکینگ بازخرید شوند.

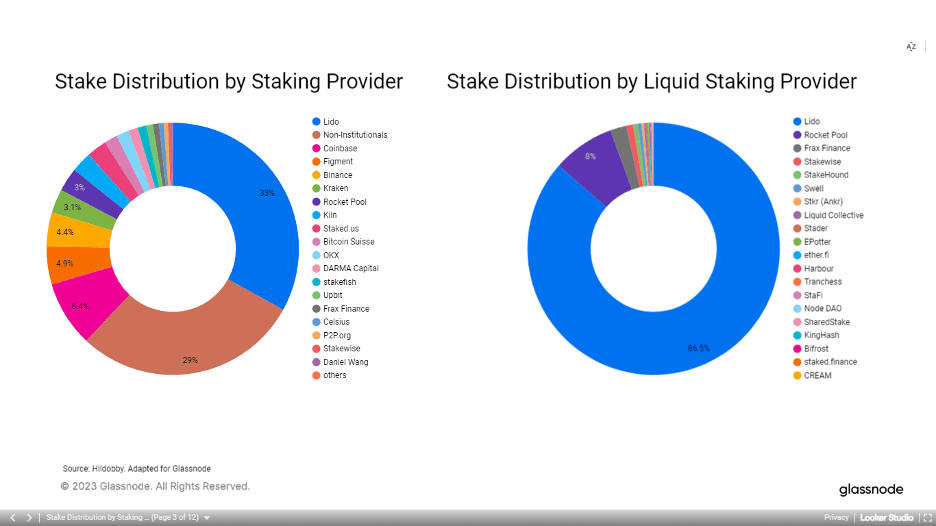

این ویژگی جذاب لیکویید استیکینگ، نیروی محرکه روند فعلی افزایش استیکینگ از طریق ارائهدهندگان خدمات لیکویید استیکینگ است، بهطوری که پلتفرم لیدو(Lido) درحال حاضر با سهم بازار ۸۶٪ بر این حوزه تسلط دارد. بنابراین ما این تجزیه و تحلیل را با ارزیابی مشتقات استیک لیدو(stETH) و نسخه رپد(wrapped) آن، (wstETH) ادامه میدهیم.

توزیع اتریوم استیک شده توسط ارائهدهنده خدمات لیکویید استیکینگ و توزیع اتریوم استیک شده توسط ارائهدهنده خدمات استیکینگ

تاثیر توکن های(stETH) بر عرضه توکن اصلی اتریوم

از زمان بروزرسانی ادغام، صدور توکن اتریوم تازه ایجاد شده صرفاً از پاداشهای پرداختشده به اعتبارسنجیها ایجاد میشود.

از آنجایی که پلتفرم لیدو(Lido) مالک ۳۲٪ از استخرهای استیکینگ است، آنها متعاقباً ۳۲٪ از جوایز اعتبارسنجی را دریافت میکنند و در نتیجه، ۳۲٪ از توکن اتریوم جدید ایجاد شده از طریق پلتفرم لیدو(Lido) در اقتصاد اتریوم توزیع میشود.

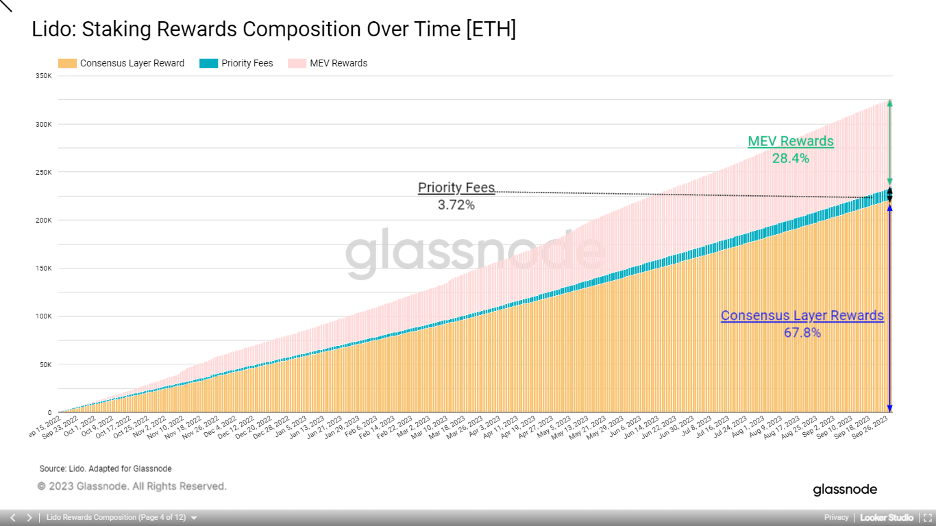

برای درک تأثیری که ممکن است بر عرضه (ETH) داشته باشد، باید مکانیسمهای پاداش پلتفرم لیدو(Lido) را بررسی کنیم. ساختار پاداش لیدو از سه لایه تشکیل شده است:

🟠 جوایز لایه اجماع در قالب جوایزی که برای (ETH) استیک شده پرداخت میشود، بیشترین بخش از جوایز پروتکل را با ۶۸.۸٪ به خود اختصاص میدهد.

🔴 جوایز (MEV) نوعی هزینه اضافی برای قرار گرفتن در یک موقعیت خاص در یک بلوک است و با ۲۸.۴٪ در رتبه دوم قرار دارد.

🔵 هزینههای اولویتدار پرداخت شده برای تراکنش در شبکه، ۳.۷۲٪ باقیمانده پاداشها را تشکیل میدهد.

ترکیب پاداش استیکینگ در طول زمان در پلتفرم لیدو

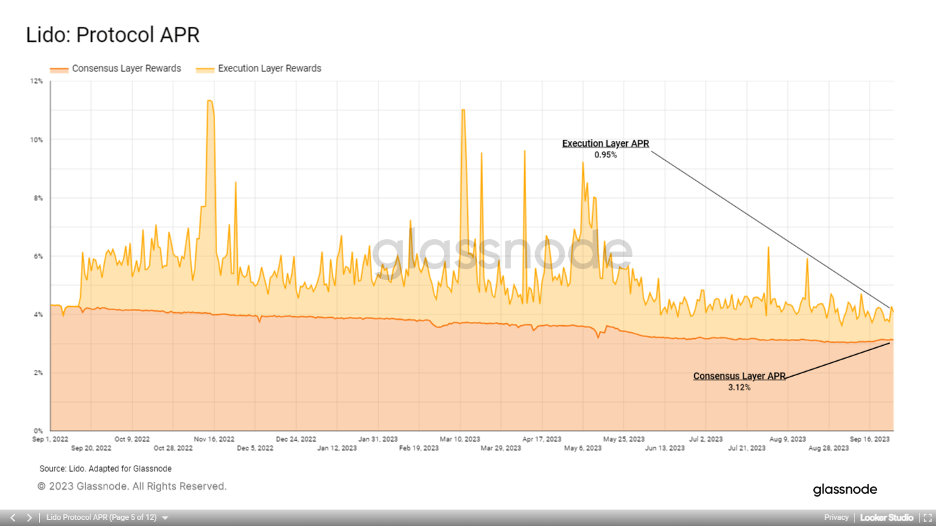

نرخ درصد ناخالص سالانه برای پلتفرم لیدو توسط لایه اجماع کلی(APR) و لایه اجرا(APR) تعیین میشود، که بر اساس پاداشهای دریافتشده توسط اعتبارسنجیهای پلتفرم لیدو در رابطه با کل توکنهای اتریوم ادغامشده است. در زمان نگارش، کل(APR) پروتکل ۴.۰۷٪ است.

پلتفرم لیدو با تقسیم کارمزد بین اپراتورهای گره و خزانهداری پروتکل، ۱۰٪ کارمزد برای پاداشهای استیکینگ دریافت میکند. این هم برای پاداشهای لایه اجرا و هم برای پاداشهای لایه اجماع صدق میکند.

وقتی توزیع پاداش لایه اجماع پلتفرم لیدو را بر حسب۳۲٪ اتریوم جدید ایجاد شده درنظر میگیریم، پویایی انتشار متفاوتی را در مقایسه با آنچه در پروتکل اتریوم پیشبینی شده بود مشاهده میکنیم.

برخلاف استیککنندگان انفرادی که تمام جوایز اعتبار سنجی را دریافت میکنند و از این رو توکن اتریوم جدید ایجاد شده است، پلتفرم لیدو فقط ۱.۶٪ از توکن اتریوم جدید ایجاد شده را بین اپراتورهای گره توزیع میکند(با فرض اینکه آنها دارندگان (stETH) نیستند). ۱.۶٪ دیگر به خزانه پلتفرم لیدو میرود، درحالی که ۲۸.۸٪ بین دارندگان (stETH) توزیع میشود.

پروتکل APR لیدو

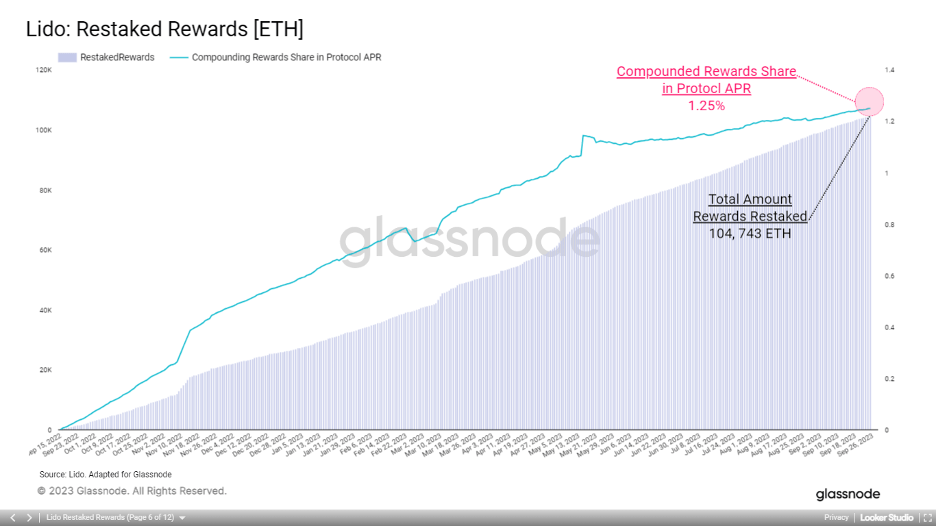

علاوه بر این، پلتفرم لیدو پاداشهای بهدستآمده توسط اعتبارسنجیها را با گرفتن مجدد پاداشهای بهدستآمده از هزینههای اولویت و (MEV) ترکیب میکند. درحال حاضر، حدود ۱۰۴هزار توکن اتریوم مجدداً ذخیره شده است، که به اثر ترکیبی ۱.۲۴٪ از پروتکل (APR) کمک میکند.

استراتژی ترکیب پلتفرم لیدو بخشهایی از انتشار توکن اتریوم را از طریق پاداشهای لایه اجماع جبران میکند.

درحالی که ۳.۲٪ از پاداشها همانطور که در بالا توضیح داده شد توزیع میشود، ۰.۹۵٪ اضافی از کل پاداشها در استخر استیکینگ قفل میشوند.

در مجموع، این به معنای دریافت مجموع ۲۲۱ هزار اتریوم تازه ایجاد شده توسط پلتفرم لیدو است (نمودار قبلی را ببینید)، درحالی که ۱۰۵ هزار (ETH) دوباره در استخر استیکینگ قفل میشود و منجر به انتشار خالص ۱۱۶ هزار اتریوم میشود.

پاداش اتریوم های دوباره استیک شده

تاثیر (stETH) بر تقاضای توکن اتریوم

پلتفرم لیدو به ازای هر (ETH) که با اپراتورهای گره خود استیک میشود و همچنین برای پاداشهای دریافتی از فعالیتهای استیکینگ، (stETH) را استخراج میکند.

همه دارندگان (stETH) بهروزرسانی خودکار حساب خود را براساس پاداشهایی که واجد شرایط تبدیل (stETH) به نسخه بازدهی (ETH) هستند دریافت میکنند.

باتوجه به جذابیت ویژگیهای بازدهی (stETH) در مقایسه با (ETH)، باورهایی وجود دارد که (stETH) میتواند جایگزین (ETH) بهعنوان ارز ذخیره اتریوم شود.

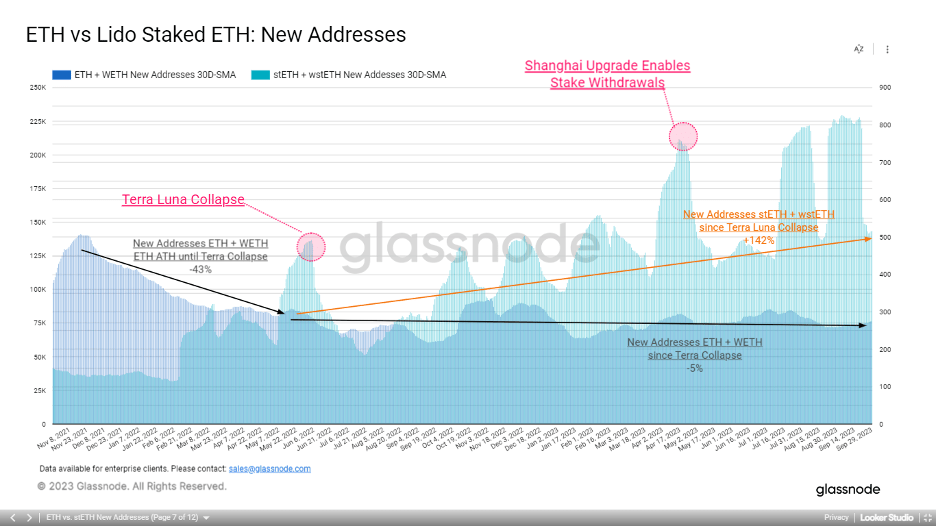

برای تعیین اینکه آیا (stETH) لیدو از تقاضا برای (ETH) استفاده میکند، ما پذیرش اخیر (ETH) و نسخه رپد شده (WETH) آنرا در مقایسه با (stETH) و نسخه رپد (wstETH) آن بررسی میکنیم.

با مقایسه روندها، مشاهده میکنیم که رشد تعداد آدرسهای جدید ETH + WETH از زمان فروپاشی لونا در ماه مه ۲۰۲۲ متوقف شده است، درحالی که تقاضا برای ایجاد آدرس stETH + wstETH در مدت مشابه ۱۴۲٪ افزایش یافته است.

مقایسه روند ایجاد آدرسهای جدید برای توکن اتریوم(ETH) و توکن اتریوم استیک شده در پلتفرم لیدو(stETH)

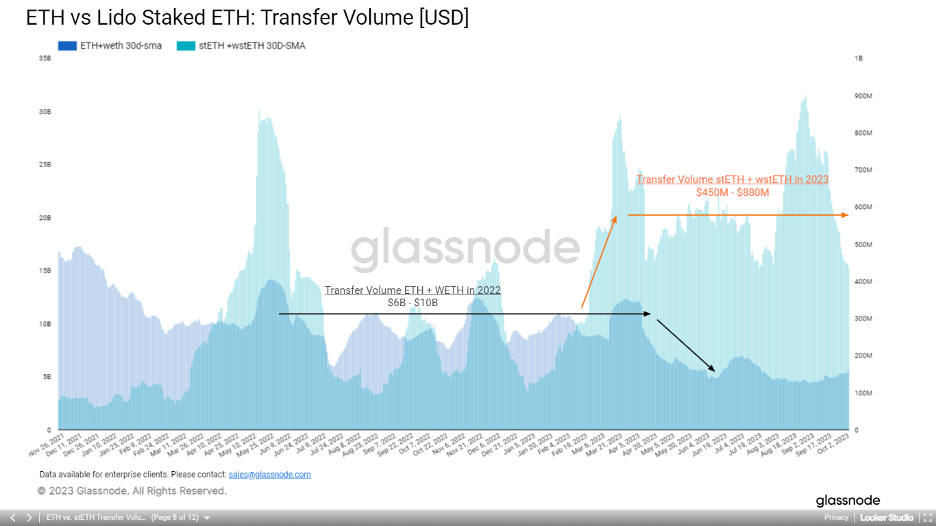

هنگام مشاهده حجم انتقال، روند مشابهی را میتوان با ETH + WETH مشاهده کرد، که با افزایش حجم از ۶ میلیارد دلار به ۱۰ میلیارد دلار به طور متوسط در طول سال ۲۰۲۲ مواجه شد. با این حال، این حجم در ابتدای سال ۲۰۲۳ کاهش یافت.

در مقابل، (stETH) در بهار ۲۰۲۲ به اوج حجم خود رسید و تا پایان سال نسبتاً ثابت ماند. با این حال، در سال ۲۰۲۳، دوباره شتاب گرفت و از ۱۲۷میلیون دلار به محدوده ۴۵۰ میلیون دلار تا ۸۸۰ میلیون دلار رسید.

مقایسه حجم انتقال توکنهای اتریوم(ETH) و توکن(stETH)

تاثیر توکنهای (stETH) بر دیفای

هنگام مقایسه استفاده از (ETH) و (stETH) در دیفای ، به دلیل پشتیبانی از آنها در اکثر برنامههای دیفای، در درجه اول بر روی جایگزینهای رپد شده(wrapped) هردو توکن به عنوان نمایندهای برای تقاضا تمرکز خواهیم کرد.

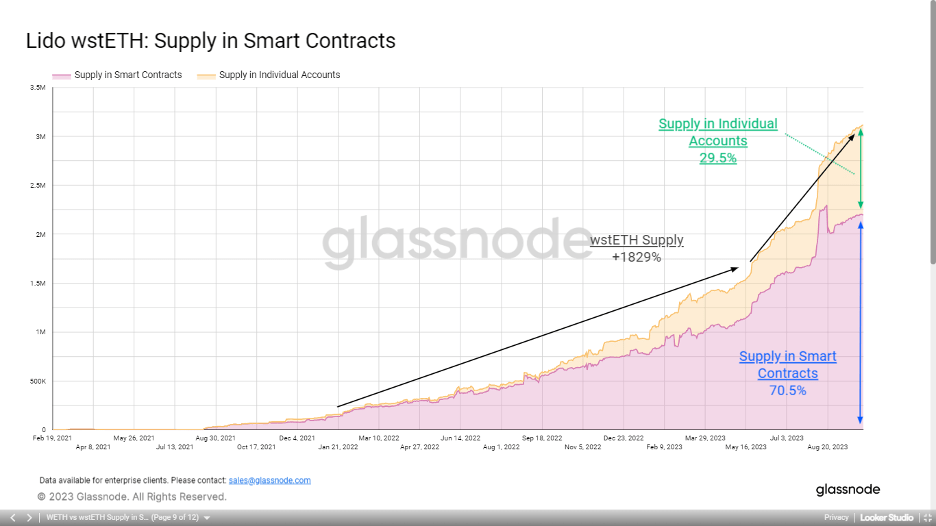

از ابتدای سال ۲۰۲۲، افزایش قابل توجهی در عرضه (wstETH) مشاهده میشود، با انتشار بیش از ۳ میلیون توکن. این نشاندهنده ترجیح رو به رشد کاربران برای نگهداشتن (wstETH) به جای (stETH) است.

با این حال، شایان ذکر است که تنها ۷۰.۵٪ از عرضه (wstETH) در قراردادهای هوشمند نگهداری میشود. تعداد زیادی از دارندگان (wstETH) را میتوان به مقررات مالیاتی نسبت داد. با بهروزرسانی خودکار موجودی (stETH) که به عنوان درآمد مشمول مالیات در نظر گرفته میشود، کاربران ممکن است ترجیح دهند نسخه رپد شده را نگه دارند که فقط ارزش آن بدون افزایش تعداد توکنها افزایش مییابد.

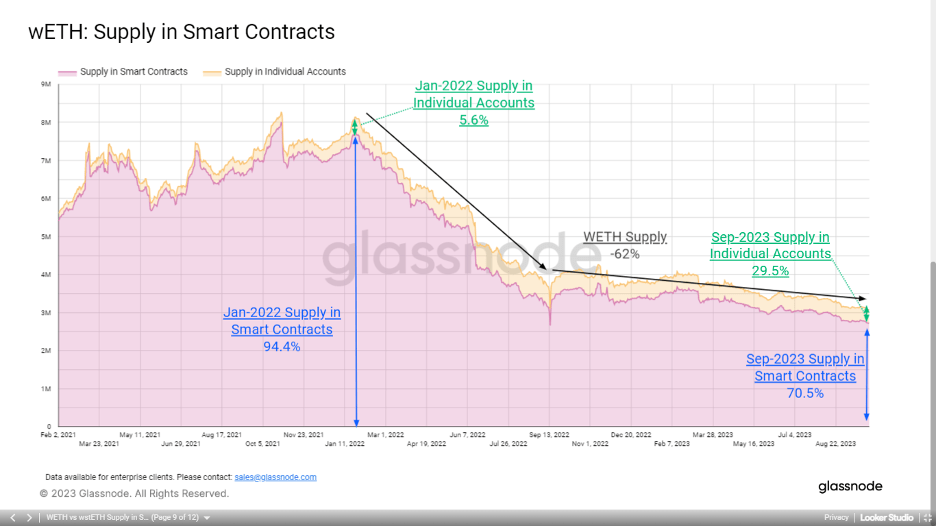

در مقایسه، عرضه (wETH) در مدت مشابه ۶۲٪ کاهش یافته است که نشان دهنده کمبود تقاضا برای نسخه رپد شده شده (ETH) است.

عرضه توکن (wstETH) در قرارداد هوشمند

عرضه توکن (wETH) در قرارداد هوشمند

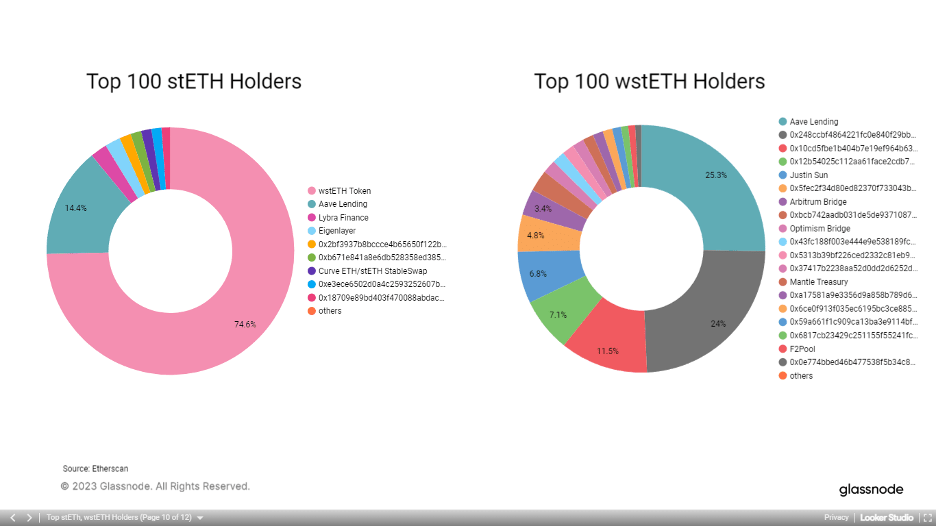

هنگام تجزیه و تحلیل تقسیم عرضه (stETH) به دارندگان توکن آن، درحالی که درنظر میگیریم که (wstETH) جایگزین ۷۴٪ عرضه (stETH) میشود، میتوانیم مشاهده کنیم که (stETH) در پروتکل وامدهی (Aave) پذیرفته شده است.

تقریباً ۱۴.۴٪ از (stETH) و ۲۵.۳٪ از عرضه (wstETH) در پلتفرم (Aave) استفاده میشود.

شایان ذکر است، تنها درصد کمی از مشتق استیک لیدو در صرافیهای غیرمتمرکز(DEX) استفاده میشود. در بین صرافیهای غیرمتمرکز، صرافی (Curve) بالاترین مقدار نقدینگی (stETH) را دارد که تنها ۱.۴٪ از کل عرضه (stETH) را نشان میدهد.

صد هولدر برتر (stETH) و صد هولدر برتر (wstETH)

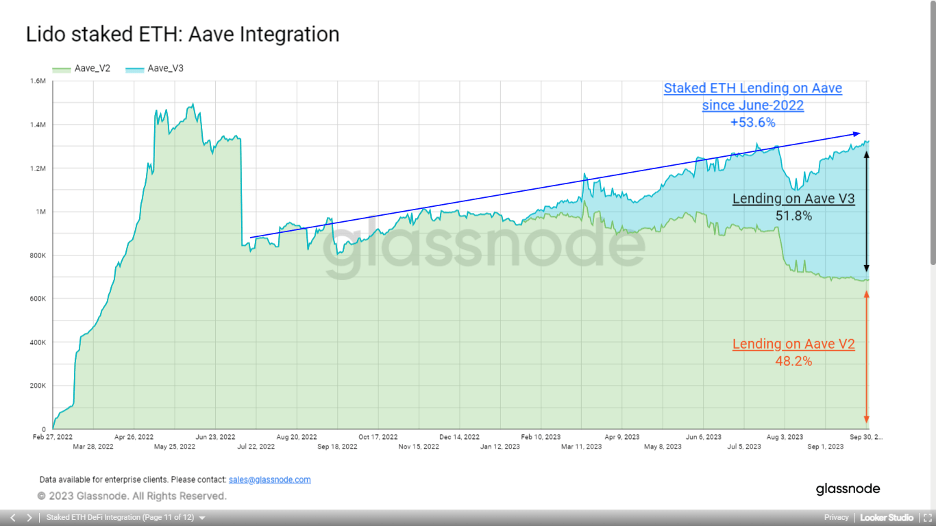

با توجه به اینکه (stETH) و (wstETH) عمدتاً در DEX ها معامله می شوند، عدد نگران کنندهای است.

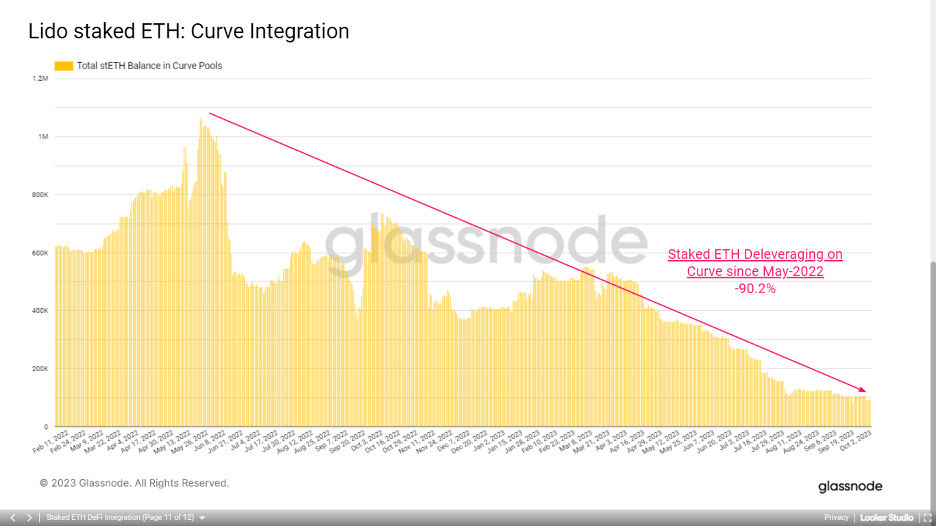

همانطور که در نمودارهای زیر نشان داده شده است، (Curve) بزرگترین محل معامله (stETH)، از ماه می سال ۲۰۲۲ کاهش ۹۰.۲درصدی در ذخایر (stETH) برای سه استخر برتر (stETH) را تجربه کرده است.

به طور همزمان، (Aave) هجوم (stETH) را با افزایش تقریباً ۵۳.۶٪ تجربه کرده است.

ذخایر (stETH) به طور مساوی بین دو نسخه (Aave) تقسیم شده است. این انتقال احتمالاً ناشی از این واقعیت است که موقعیتهای اهرمی (stETH) بازدهی جذابتری در مقایسه با ارائه نقدینگی برای (stETH) در DEXها ارائه میدهند.

انتقال از (DEX) به پلتفرمهای وامدهی مانند(Aave) نقدینگی (stETH) را کاهش داده است، که به طور بالقوه خطراتی را از نظر (depegging stETH) و همچنین ایجاد بدهی بد در (Aave) ایجاد میکند. زیرا ممکن است نقدینگی موجود در (DEX)ها برای انحلال این وامها کافی نباشد.

میزان توکنهای (stETH) در دو ورژن پلتفرم وامدهی (Aave)

میزان توکنهای (stETH) در استخر صرافی غیرمتمرکز (Curve)

خلاصه و نتیجهگیری

افزایش لیکویید استیکینگ تغییرات قابل توجهی را در ترکیب عرضه اتریوم(ETH) و پویایی اتریومهای تازه ایجاد شده ایجاد کرده است. پلتفرم لیدو، یک بازیگر اصلی در استخر استیکینگ، جریان توکنهای اتریوم جدید وارد شده به اقتصاد را از طریق استراتژی دوباره استیک کردن خود تغییر داده است.

علاوه بر این، بخشی از اتریوم تازه استخراج شده بین دارندگان (stETH) توزیع میشود، که ممکن است ویژگیها و الگوهای رفتاری متفاوتی را در مقایسه با اعتباردهندهها نشان دهند. که منجر به این فرض میشود که بخش قابل توجهی از (ETH) تازه استخراج شده از پلتفرم لیدو به سمت برنامههای دیفای هدایت میشود.

این تغییر همچنین باعث شده است که (stETH) جایگزین (ETH) در پلتفرم (Aave) شود، احتمالاً به دلیل موقعیتهای اهرمدار (stETH) که بازدهی بالاتری نسبت به ارائه نقدینگی با جفتهای (stETH-ETH) در صرافیهای غیرمتمرکز دارند. این توسعه خطر بالقوه از دست دادن (stETH) را به دارایی اساسی دارد و همچنین میتواند منجر به چالشهای مربوط به مدیریت بدهیهای بد در پلتفرم (Aave) شود.