دیفای یا امور مالی غیرمتمرکز، باعث پیادهسازی بهتر بلاکچین در اپلیکیشنهای مالی شده است و سیتم لندینگ یا وامدهی دیفای توانسته توجه زیادی را به خود جلب کند و سرمایه هنگفتی را برای مشاغل مختلف بهدست آورد. تعجب خواهید کرد اگر بدانید، تقریباً ۲۰.۴۶ میلیارد دلار دارایی، در پروتکلهای دیفای به صورت قفل شده وجود دارد. این اتفاق ثابت میکند که محبوبیت برنامههای دیفای به میزان قابلتوجهی در سالهای اخیر افزایش یافتند و به همین دلیل است که برنامههای وامدهی دیفای نیز بیشتر شدند. وامهای دیفای یکی از بخشهای روبهرشد اکوسیستم ارزهای دیجیتال میباشند. درحالحاضر این نوع وامها، به دارندگان کریپتو اجازه میدهند تا داراییهای خود را قرض دهند در ازای آن سود دریافت کنند.

به عبارت ساده، سیستم وامدهی دیفای یا لندینگدیفای همهچیز را در مورد ارائه وامهای رمزنگاری بر روی یک پلتفرم غیرمتمرکز تعریف میکند. در میان تمام برنامههای غیرمتمرکز دیفای Dapps، بالاترین نرخ رشد وامدهی را در سطح جهانی دارد. این برنامه، یکی از عوامل مهم برای قفل کردن داراییهای کریپتو میباشد.

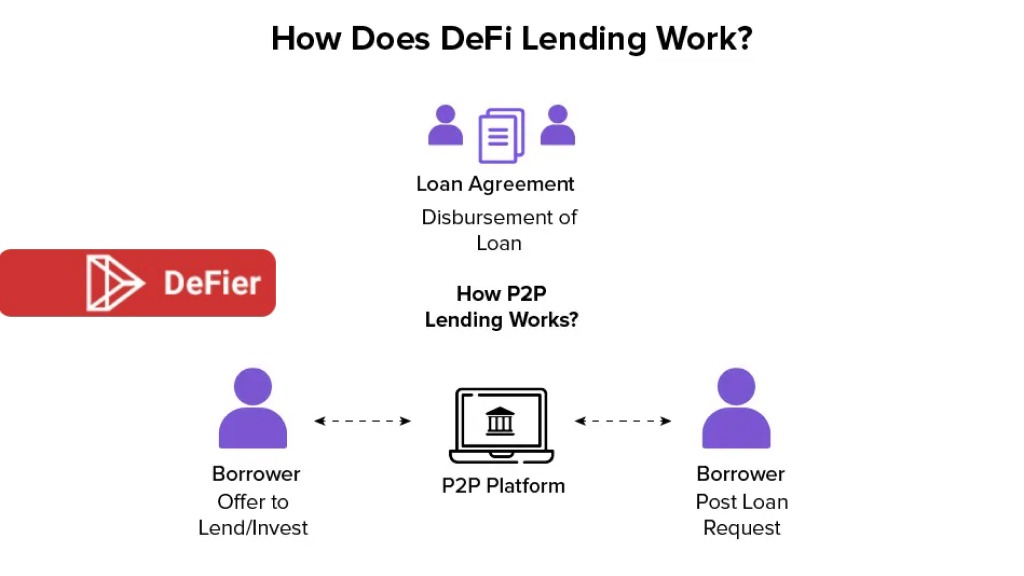

سیستم لندینگ یا وامدهی دیفای چگونه کار میکند؟

در حال حاضر، میدانید که هدف از وامدهی دیفای، ارائه یک محیط خدماتمالی شفاف، بدون مجوز و منبع باز است. حال بیایید به یکی از سؤالات متداول این زمینه بپردازیم: “وامدهی دیفای چگونه کار میکند؟” وامدهی دیفای یا واممالی غیرمتمرکز، کاملاً شبیه به خدمات سنتی وام ارائهشده توسط بانکها است، با این تفاوت که توسط برنامههای غیرمتمرکز ارائه میشود. پلتفرمهای وامدهی دیفای، به افراد کمک میکنند تا وام بگیرند و پول قرض دهند و به دارندگان رمزارز اجازه میدهند تا از همین طریق، درآمد قابلتوجهی کسب کنند.

فرآیند وامدهی دیفای ساده است و بر ارائه وامهای رمزنگاری با رویکردی غیرقابل اعتماد تمرکز دارد. یعنی کاربران میتوانند به راحتی داراییهای رمزنگاری خود را در پلتفرم وامدهی دیفای قفل نمایند، بدون اینکه نگران هزینه واسطهها باشند. وامگیرندگان نیز میتوانند مستقیماً وامهای پلتفرم غیرمتمرکز را با کمک وام P۲P دریافت کنند.

همچنین پروتکل وامدهی دیفای به وامدهندگان کمک میکند تا سود داراییهایشان را به صورت کریپتو کسب کنند. در مقایسه با سیستم پردازش وام مرسوم بانکها، وامدهی دیفای به افراد این امکان را میدهد تا مانند یک بانک، وامدهنده شوند. یک فرد به راحتی میتواند داراییهای خود را به دیگران قرض دهد و از آن سود دریافت کند. درست مانند دفاتر وام در بانکهای سنتی، وامدهی دیفای عمدتاً متکی به مخزنهای وام است که در آن کاربران میتوانند داراییهای خود را دربه آن اضافه کنند و از توزیع سریع بین وامگیرندگان از طریق قراردادهای هوشمند اطمینان حاصل نمایند.

با مکانیسمهای مختلف برای تخصیص سود به سرمایهگذاران، شناسایی نوع سود برای وامدهندگان بسیار مهم است. وامگیرندگان همچنین باید بخشی از تحقیقات خود را در مورد مخازن وامدهی انجام دهند، زیرا هر نوع آن، ممکن است رویکرد متفاوتی داشته باشد.

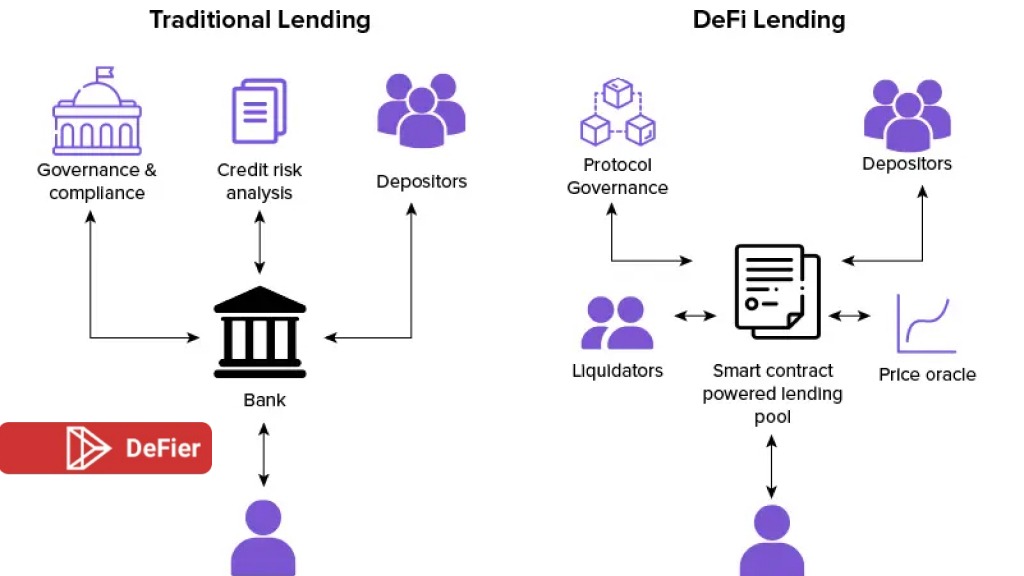

تفاوت وامدهی دیفای با مراحل دریافت وامسنتی

سیستممالی سنتی اعطای وام، معاملات حاشیهای و معاملات لحظهای را فراهم میکند. بااینحال، اکوسیستم دیفای سازگار شدهتر میباشد و میتواند همچنان خدمات مالی مشابهی را ارائه دهد. یکی از تفاوتهای اساسی بین دیفای و وامدهی سنتی این است که بانکداری سنتی شامل فرآیندی زمانبر همراه با بررسی مداوم وضعیت مشتری است. اما دیفای،به محض اینکه فرد تمام الزامات وثیقه را آماده کند، میتواند وام را دریافت نماید. قراردادهای هوشمند از کل فرآیند بررسی مراقبت میکنند و این کار را برای وامگیرنده و وامدهنده آسانتر میکنند. وامدهی دیفای معمولاً در مقایسه با بازارهای وامدهی سنتی، بازده بهتری را ارائه میدهد.

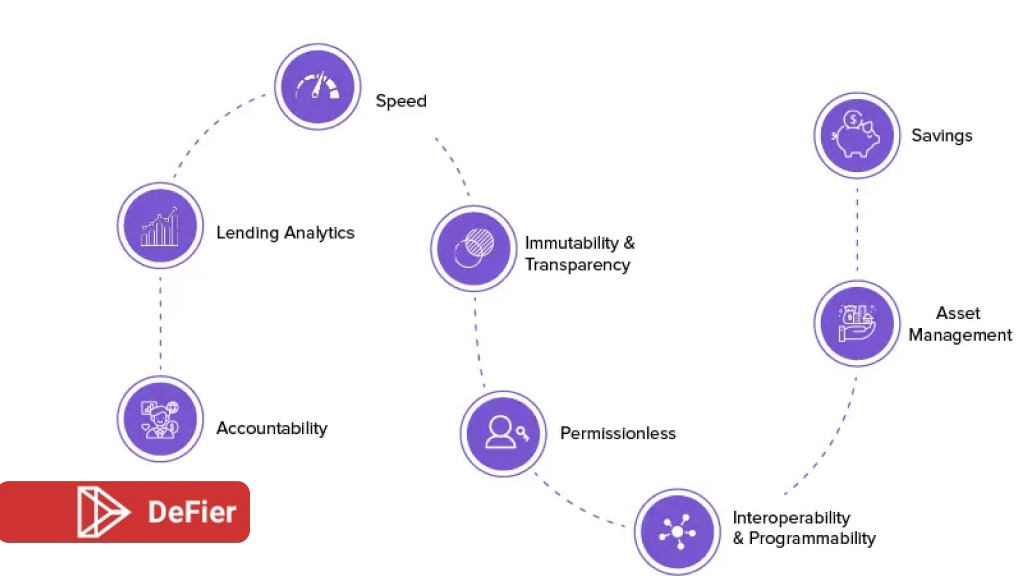

سیستم وامدهی دیفای چه مزایایی دارد؟

وامدهی دیفای معمولا برای اشتراکگذاری وجوه سپردهگذاری شرکتکنندگان با دریافت سود، کار میکند. در مقایسه با باینکهای سنتی سود بیشتری دارند. بهطور کلی سیستم وامدهی دیفای در برابر سیستم بانکداری سنتی مزایی متعددی دارد که عبارتند از:

- مسئولیتپذیری: مسئولیتپذیری یکی از مهمترین مزایای وامدهی دیفای است. همانطور که میدانید، بلاکچین یک دفتر کل عمومی است که میتواند سوابق درخواستی همه وامهای دیفای را همراه با سیاستها و قوانین مخصوص هر وام ارائه دهد. دفتر کل توزیعشده عمومی، عمدتاً به عنوان اثبات تمام تراکنشهای مالی هنگام اعطای وام دیفای به طور خاصی عمل میکند.

- تجزیه و تحلیل وام: داشتن یک فرآیند دیجیتال کامل برای وامدادن، عمدتا به ارزیابی و نظارت بر وام کمک میکند. تجزیه و تحلیل وام یکی دیگر از مزایای اصلی فرایند وامدهی دیفای است. تجزیه و تحلیل وام میتواند برای بهینهسازی داراییها مورد استفاده قرار گیرد. همچنین به پلتفرمهای مختلف وامدهی دیفای اجازه میدهد تا بینشهایی در مورد منابع وام بهدست آورند که =بهبود عملکرد وام بهآنها کمک میکند.

- سرعت: وامهای دیفای به سرعت پردازش میشوند و مبلغ وام دادهشده بلافاصله پس از تایید وام در دسترس هستند. وامهای دیفای سریعتر از بقیه بانکها پردازش میشوند، زیرا پلتفرمهای وامدهی دیفای توسط سرویسهای ابری خاصی پشتیبانی میشوند که به شناسایی هرگونه تقلب و کاهش سایر خطرات وامدهی دیفای کمک میکنند.

- تغییر ناپذیری و شفافیت: بلاکچین را میتوان به راحتی توسط هر کاربر حاضر در شبکه تایید کرد. وامدهی دیفای شفافیت را تضمین میکند، زیرا ماهیت غیرمتمرکز بلاکچین عمدتاً تضمین میکند که تمام تراکنشها واقعی هستند.

- دریافت وام به صورت آزادانه: وام غیرمتمرکز دسترسی بدونمجوز و آزاد را به هر کسی که کیفپول وام رمزنگاریشده دیفای دارد ارائه میدهد. بدون در نظر گرفتن وجود صندوق یا موقعیتجغرافیایی، میتوان به راحتی به برنامههای دیفای ساختهشده بر روی شبکههای بلاکچین دسترسی داشت.

- قابلیت همکاری و برنامهریزی: با استفاده از نرم افزارهای بهمپیوسته، میتوان اطمینان حاصل کرد که پروتکلهای وامدهی دیفای با یکدیگر تکمیل و ادغام میشوند. همچنین، قراردادهای هوشمند بسیار قابل برنامهریزی هستند و امکان توسعه ابزارهای مالی و داراییهای دیجیتال را فراهم میکنند.

- مدیریت بهتر داراییها: کیفپولهای رمزنگاریشده و پروتکلهای وامدهی دیفای مانند Metamask، Gnosis Safe و Argent به کاربران این امکان را میدهند که تنها نگهبان داراییهای رمزنگاریشده خود، خودشان باشند. همچنین به کاربران اجازه میدهد تا با برنامههای غیرمتمرکز به صورت ایمن تعامل داشته و از خدمات فروش، خرید، کسبسود سرمایهگذاری و انتقال ارزدیجیتال استفاده کنند.

- پسانداز: سرویسهای توسعه defi dapp اکنون با روشهای نوآورانهای برای مدیریت پسانداز از طریق برنامههای وامدهی تعریف میشوند. با اتصال به پلتفرمهای مختلف وامدهی، کاربران میتوانند درآمد خود را به حداکثر برسانند و از خدمات حسابهای دارای سوددهی، بهرهمند شوند.

معایب سیستم وامدهی دیفای

چندین بحث برجسته در مورد تأمینمالی بر روی مزایای وامدهی دیفای متمرکز است. با این حال، برجسته کردن معایب برای تجزیه و تحلیل موثر پتانسیل آن به همان اندازه حیاتی است. در اینجا لیستی از مشکلات مهمی که میتوانید بلافاصله پس از پذیرش وام دیفای با آنها روبرو شوید، آورده شدهاست:

- عدم قطعیت: اگر در حین میزبانی یک بلاکچین در وامدهی دیفای، ناپایداری وجود داشتهباشد، این فرآیند میتواند به طور خودکار بیثباتی را مستقیماً از بلاکچین به ارث ببرد. درحالحاضر، بلاکچین اتریوم دستخوش تغییرات مختلفی است. بهعنوانمثال، اشتباهات مرتکبشده در طول انتقال اجماع PoW به سیستم جدید POS اتریوم، میتواند منجر به وقوع یکسری خطرات مالی شود.

- مقیاس پذیری: وامدهی دیفای میتواند در حفظ مقیاسپذیری بلاکچین میزبان از جنبههای مختلف، با مشکلاتی مواجه شود. بهعنوان مثال، تراکنشهای دیفای به زمان بیشتری برای تایید نیاز دارند. همچنین تراکنشهای پروتکل دیفای ممکن است در طول ترافیک بیشتر کمی گرانتر شوند. به طور کلی، این موضوع، روی مقیاس پذیری سیستم وامدهی دیفای تأثیر میگذارد.

- مسئولیت تقسیمشده: در میان تمام معایب، عامل مسئولیت مشترک، کاملاً برعکس عمل میکند. اگر خطایی از سمت شما وجود داشتهباشد، پروژههای دیفای مسئولیتی را بر عهده نمیگیرند. تنها کاری که آنها انجام میدهند این است که واسطهها را از بین ببرند. بنابراین فقط کاربر، مسئول داراییها و سرمایههای آنها میشود. فرآیند وامدهی دیفای نیازمند ابزارهایی است که بتواند از احتمال خطا یا اشتباهات انسانی جلوگیری کند.

- عدم نقدینگی: نقدینگی یکیدیگر از عوامل مهم در پروتکلهای بلاکچین و وامهای مبتنی بر دیفای است. تا ژوئن ۲۰۲۲، کل ارزش قفلشده در پروژه دیفای حدود ۷۷.۲۹ میلیارد دلار آمریکا بود.

ارزش بازار دیفای از ژوئن ۲۰۲۲ به کمتر از ۸۰ میلیارد دلار کاهش یافتهاست. این تغییرات قابلتوجه باعث شد که بازار دیفای به شدت تحتتاثیر سقوط ارز دیجیتال LUNA و استیبلکوین در ۲۲ می قرار گیرد، زمانی که سکههایی مانند USDD پیوند خود را با دلار آمریکا از دست دادند. به غیر از آن، کاهش ارزش بازار کریپتو نیز بر روند وامدهی دیفای تأثیر گذاشته است. بنابراین، بدیهی است که بازار دیفای بهاندازه سیستمهای مالیسنتی قابلاعتماد یا بزرگ نیستند. بنابراین، اعتماد کردن با نگرانی نقدینگی نسبت به این سیستم، ممکن است دشوار باشد.

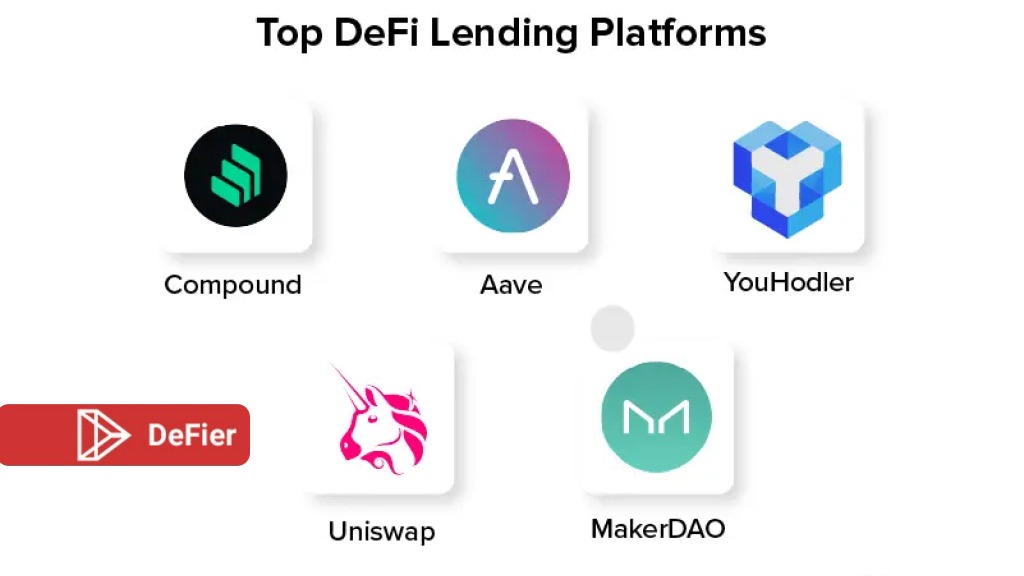

برترین پلتفرمهای وامدهی دیفای

پلتفرمهای وامدهی دیفای وامهایی را به مشاغل یا عموم مردم بدونواسطه، ارائه میدهند. پروتکلهای وامدهی دیفای به افراد امکان میدهند تا از ارزهای دیجیتال سود کسب کنند و استیبلکوینها را عرضه کنند. در اینجا لیستی از برترین پلتفرمهای وامدهی دیفای آورده شدهاست:

Compound .1

Compound نوعی پروتکل نرخبهره مستقل دیفای است که برای برنامههای مالی باز استفاده میشود. کاربران میتوانند مستقیماً با سپردهگذاری ارزدیجیتال و از طریق سود آن، درآمد غیرفعالی کسب کنند. Compound به دارندگان این حق را میدهد که در مورد تصمیمات خاصی مانند ارتقاء فنی پلتفرم و افزودن داراییهای جدید نظر بدهند. بهعنوان یک برنامه وامدهنده رمزنگاریشده، کاربران میتوانند بر اساس مقدار وجهی که در مخزننقدینگی عرضه کردهاند، یک CToken دریافت کنند. CToken مختص آن داراییهای دیجیتالیاست که در مخزن نقدینگی ارائه میشود. این توکنها بر اساس نرخبهره مربوط به مخزن نقدینگی سود دریافت می کنند. ۳ بازار برتر در Compound عبارتند از USDC، ETH و DAI.

Aave .۲

Aave یکی دیگر از پلتفرمهای وامدهی محبوب دیفای است که در سال ۲۰۲۰ راهاندازی شد. این پلتفرم به نوعی فاقد هیچنوع قانونی و یک پروتکل نقدینگی منبعباز است. Aave به کاربران خود اجازه میدهد تا به سرعت رمزنگاری را در مخزننقدینگی سپردهگذاری کنند و پس از آن همان مقدار AToken را دریافت خواهند کرد. نرخهای بهره بر اساس تقاضا و عرضه فعلی در یک مخزننقدینگی معین با یک الگوریتم تعبیهشده و تنظیم میشوند. نرخهای وامدهی بدونبهره با تعداد بیشتری از دارندگان ATOKEN افزایش مییابد.

۳. YouHodler

YouHodler یکیدیگر از پلتفرمهای ترکیبی است که وامهای رمزنگاریشده را با استیبلکوینها و وامهای فیات ارائه میدهد. ماموریت YouHodler این است که به مردم کمک کند تا از نگهداری غیرفعال (استراتژی خرید و نگهداری) جلوگیری کنند و از داراییهای رمزنگاری به طور کامل استفاده کنند. YouHodler در خارج از سوئیس نیز یک سیاست مبادله ارائه میدهد. این صرافی از فیات، کریپتو و استیبلکوین پشتیبانی میکند. YouHodler در مقایسه با سایر پلتفرمهای وام دهی، نرخبهره بهتری را ارائه میدهد. نرخبهره فعلی ۱۲.۳ درصد است که بهتر از سایر پلتفرمهای وامدهی مانند crypto.com، بایننس، شبکهسلسیوس و بلاکفای است.

Unswap

Uniswap که بر روی شبکه اتریوم ساخته شدهاست، یک صرافی غیرمتمرکز رمزنگاری است. یکی از بزرگترین مزیتهای این پلتفرم، این است که کاربران میتوانند با مبادله قراردادهای هوشمند، کنترل کاملی بر وجوه خود داشتهباشند. همچنین سکههای جدید را میتوان به راحتی با کمک قرارداد هوشمند در بورس فهرست کرد. کاربران میتوانند به راحتی توکنهای ERC-20 خود را با استفاده از قابلیت Uniswap تعویض کنند.

MakerDAO

MakerDAO یک پلتفرم وامدهی غیرمتمرکز است که فقط میتوانید توکنهای DAI را از آن قرض بگیرید. DAI نوعی استیبلکوین است که به دلار آمریکا متصل میشود. شما به راحتی میتوانید از طریق Maker DAI را وام بگیرید و در عین حال وثیقههایی مانند BAT یا ETH را ارائه دهید. کاربران MakerDAO تشویق میشوند تا در درآمدهای عملیاتی که فقط نرخبهره برای شبکه است، شرکت کنند. کاربران میتوانند DAI را تا 66 درصد از ارزش وثیقه وام بگیرند.

آینده سیستم وامدهی دیفای چیست؟

وامدهی دیفای در چند سال اخیر رشد چشمگیری داشته است. اگرچه در سال ۲۰۲۴ احتمالاً چالشهای جدیدی را به همراه خواهدداشت، اما فرصتهای عالی نیز وجود دارد. چندین پروژه مبتنی بر دیفای در حال افزایش است زیرا سرمایهگذاران بیشتری در فناوریهای مالی درجهیک وارد شدهاند. محبوبیت وامهای دیفای نیز، رو به افزایش است و در روزهای آینده پیشبینی میشود که حتی شاخص محبوبیتش بیشتر شود. اخیراً انتقادات کمی در مورد وامهای دیفای مشاهده شدهاست، هرچند که این نوع وام، بیشتر مستعد فعالیتهای مشکوک و کلاهبرداری است. علیرغم تمام مزایای فناوری، پردازش وام دیفای هنوز در مورد نقض های مالی و مسائل امنیتی عقب ماندهاست.

سخن پایانی

سیستممالی دیفای در حال حاضر آزمایشی است و مشکلات خود را دارد، به خصوص در مقیاسپذیری و امنیت. اما ما همچنان معتقدیم که بهترینها هنوز در راه است. صنعت دیفای ممکن است راه حلی در اتریوم ۲.۰ پیدا کند. اتریوم ۲.۰ امکان بهبود مقیاسپذیری شبکه را از طریق مفهومی به نام Sharding به کاربران میدهد. Sharding راهی برای تقسیم پایگاه داده به قطعات امکان پذیرتر برای مشتریان است. نحوه بهاشتراکگذاری اطلاعات، تعامل و استفاده از گزینههای مالی توسط سازمانها و افراد، همچنین با آخرین پیشرفتهای فناوری، متحول خواهد شد. زیرا وامدهی دیفای همچنان به مشتریان خود آزادیمالی و سیستمهای کاربرپسند ارائه میدهد.